X

Код презентации скопируйте его

Анализ эффективного использования основных средств в организации

Скачать эту презентацию

, выраженные в стоимостном измерен...")

стоимость о...")

Презентация на тему Анализ эффективного использования основных средств в организации

Скачать эту презентациюCлайд 1

Анализ эффективного использования основных средств в организации

Анализ эффективного использования основных средств в организации

Cлайд 2

, выраженные в стоимостном измерен...") Основные средства – это основные фонды (ОФ), выраженные в стоимостном измерении. ОФ – важнейшая составляющая материальных ресурсов любого предприятия, отрасли, экономики в целом. Основные фонды – это те средства производства, которые: - участвуют в процессе производства длительное время, обслуживая множество производственных циклов; - сохраняют в течение этого времени свою вещественную и натуральную форму; - переносят свою стоимость на стоимость производственной продукции по частям, по мере снашивания через амортизационные отчисления; - восстанавливаются через значительные отрезки времени за счет специально накапливаемых средств.

Основные средства – это основные фонды (ОФ), выраженные в стоимостном измерении. ОФ – важнейшая составляющая материальных ресурсов любого предприятия, отрасли, экономики в целом. Основные фонды – это те средства производства, которые: - участвуют в процессе производства длительное время, обслуживая множество производственных циклов; - сохраняют в течение этого времени свою вещественную и натуральную форму; - переносят свою стоимость на стоимость производственной продукции по частям, по мере снашивания через амортизационные отчисления; - восстанавливаются через значительные отрезки времени за счет специально накапливаемых средств.

Cлайд 3

В зависимости от назначения все ОФ подразделяются на непроизводственные и производственные.

В зависимости от назначения все ОФ подразделяются на непроизводственные и производственные.

Cлайд 4

Непроизводственные ОФ – это объекты длительного непроизводственного назначения, принадлежащие предприятию: жилые дома, дома культуры, клубы, детские учреждения, поликлиники, профилактории, базы отдыха и т.п. Производственные ОФ – это средства труда и орудия производства, составляющие материально-техническую базу производства.

Непроизводственные ОФ – это объекты длительного непроизводственного назначения, принадлежащие предприятию: жилые дома, дома культуры, клубы, детские учреждения, поликлиники, профилактории, базы отдыха и т.п. Производственные ОФ – это средства труда и орудия производства, составляющие материально-техническую базу производства.

Cлайд 5

Cлайд 6

Соотношения между указанными группами ОФ, удельный вес каждой группы в общей стоимости характеризуют видовую структуру фондов. Видовая структура отражает специфику отрасли. В добывающих отраслях преобладают сооружения и передаточные устройства, в обрабатывающих отраслях – рабочие машины и оборудование. Структура ОФ может рассматриваться в виде отраслевой, т.е. с распределением их по отраслям экономики. Группа рабочих машин и оборудования изучается в виде возрастной структуры путем разбивки её по возрастным группам: до 5 лет, свыше 5 – до 10, свыше 10 – до 20 и более 20 лет службы. Состав и структура ОФ могут рассматриваться в виде соотношения пассивной и активной частей. Под пассивной понимаются те составляющие ОФ, которые не оказывают существенного значения на процесс производства( здания и сооружения). Активная часть – те составляющие ОФ, которые являются исполнителями производственного процесса. В обрабатывающих отраслях – рабочие машины и оборудование, в добывающих – сооружения и передаточные устройства, в энергетике – силовые машины и оборудование, а также передаточные устройства.

Соотношения между указанными группами ОФ, удельный вес каждой группы в общей стоимости характеризуют видовую структуру фондов. Видовая структура отражает специфику отрасли. В добывающих отраслях преобладают сооружения и передаточные устройства, в обрабатывающих отраслях – рабочие машины и оборудование. Структура ОФ может рассматриваться в виде отраслевой, т.е. с распределением их по отраслям экономики. Группа рабочих машин и оборудования изучается в виде возрастной структуры путем разбивки её по возрастным группам: до 5 лет, свыше 5 – до 10, свыше 10 – до 20 и более 20 лет службы. Состав и структура ОФ могут рассматриваться в виде соотношения пассивной и активной частей. Под пассивной понимаются те составляющие ОФ, которые не оказывают существенного значения на процесс производства( здания и сооружения). Активная часть – те составляющие ОФ, которые являются исполнителями производственного процесса. В обрабатывающих отраслях – рабочие машины и оборудование, в добывающих – сооружения и передаточные устройства, в энергетике – силовые машины и оборудование, а также передаточные устройства.

Cлайд 7

Общими направлениями совершенствования структуры ОФ являются: - уменьшение пассивной части (зданий); - увеличение активной части; - увеличение доли измерительных и регулирующих приборов и устройств, а также вычислительной техники; - сокращение доли оборудования старших возрастных групп и соответственно увеличение доли более молодого (до 10 лет).

Общими направлениями совершенствования структуры ОФ являются: - уменьшение пассивной части (зданий); - увеличение активной части; - увеличение доли измерительных и регулирующих приборов и устройств, а также вычислительной техники; - сокращение доли оборудования старших возрастных групп и соответственно увеличение доли более молодого (до 10 лет).

Cлайд 8

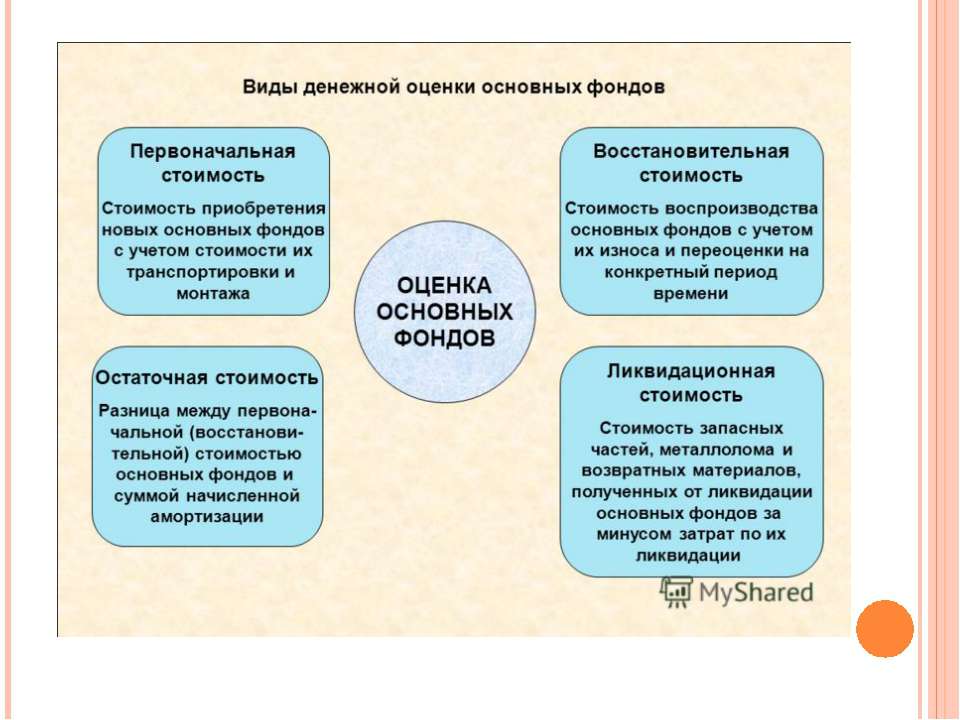

Для получения информации о наличии отдельных групп основных средств, их техническом состоянии и стоимости производится учет основных средств как в натуральном, так и в стоимостном выражениях. Данные учета основных средств в натуральном выражении позволяют определить производственную мощность предприятия, производительность, срок службы, состав и др. Денежное выражение необходимо для определения общей стоимости, структуры и динамики основных средств, расчета годовых амортизационных отчислений, себестоимости продукции, рентабельности предприятий, налога на недвижимость и т.д. Так как основные средства используются длительное время, в течение которого происходит их постепенный износ и изменение условий воспроизводства, то существует четыре метода их денежной оценки: по первоначальной стоимости, восстановительной, остаточной и среднегодовой.

Для получения информации о наличии отдельных групп основных средств, их техническом состоянии и стоимости производится учет основных средств как в натуральном, так и в стоимостном выражениях. Данные учета основных средств в натуральном выражении позволяют определить производственную мощность предприятия, производительность, срок службы, состав и др. Денежное выражение необходимо для определения общей стоимости, структуры и динамики основных средств, расчета годовых амортизационных отчислений, себестоимости продукции, рентабельности предприятий, налога на недвижимость и т.д. Так как основные средства используются длительное время, в течение которого происходит их постепенный износ и изменение условий воспроизводства, то существует четыре метода их денежной оценки: по первоначальной стоимости, восстановительной, остаточной и среднегодовой.

Cлайд 9

Cлайд 10

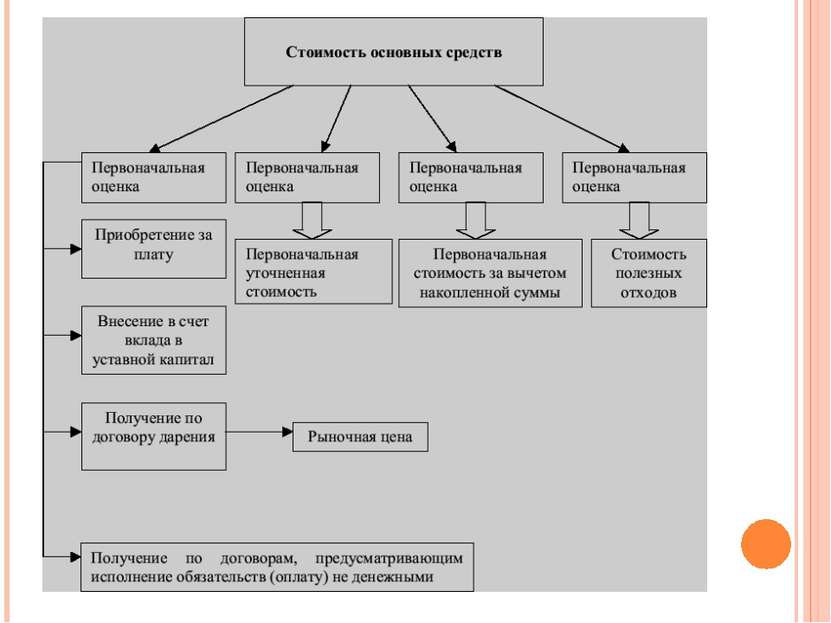

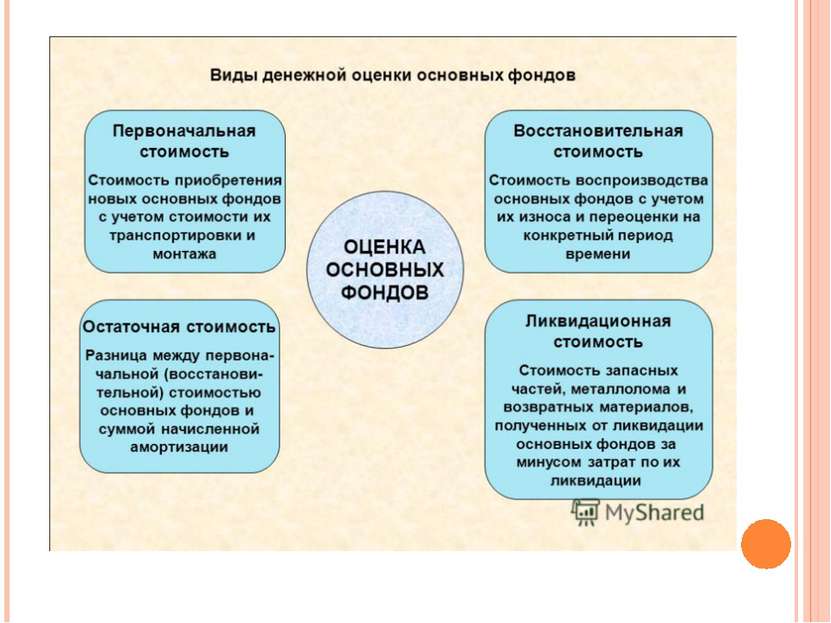

Первоначальная стоимость — это фактическая стоимость создания основных средств. Она включает затраты на строительство, изготовление или приобретение основных средств, на доставку и строительно-монтажные работы. Оценка по первоначальной стоимости производится в ценах тех лет, когда основные средства создавались. По первоначальной стоимости основные средства учитываются на балансе предприятий, поэтому она называется балансовой стоимостью. Этот метод оценки не характеризует износ основных средств, не позволяет проанализировать их динамику, не показывает действительную стоимость фондов в данное время. Восстановительная стоимость — это стоимость воспроизводства основных средств. Она определяется путем переоценки основных средств в ценах, действующих в году, когда проводится переоценка. Восстановительная стоимость обеспечивает единую оценку основных средств, произведенных в разные годы. Это позволяет установить общий объем основных средств, уточнить их структуру, сопоставить основные средства предприятий и отраслей. Переоценке подлежат все основные средства, числящиеся на балансе, независимо от их технического состояния, кроме стоимости земельных участков и библиотечных фондов.

Первоначальная стоимость — это фактическая стоимость создания основных средств. Она включает затраты на строительство, изготовление или приобретение основных средств, на доставку и строительно-монтажные работы. Оценка по первоначальной стоимости производится в ценах тех лет, когда основные средства создавались. По первоначальной стоимости основные средства учитываются на балансе предприятий, поэтому она называется балансовой стоимостью. Этот метод оценки не характеризует износ основных средств, не позволяет проанализировать их динамику, не показывает действительную стоимость фондов в данное время. Восстановительная стоимость — это стоимость воспроизводства основных средств. Она определяется путем переоценки основных средств в ценах, действующих в году, когда проводится переоценка. Восстановительная стоимость обеспечивает единую оценку основных средств, произведенных в разные годы. Это позволяет установить общий объем основных средств, уточнить их структуру, сопоставить основные средства предприятий и отраслей. Переоценке подлежат все основные средства, числящиеся на балансе, независимо от их технического состояния, кроме стоимости земельных участков и библиотечных фондов.

Cлайд 11

Восстановительная стоимость основных средств определяется тремя методами: Путем прямого пересчета стоимости объектов в цены, сложившиеся на определенную дату на новые объекты, аналогичные оцениваемым и подтвержденные документально. 2. С использованием индексного метода, основанного на применении коэффициентов, учитывающих удорожание объектов основных средств в настоящее время по сравнению с датой ввода. Коэффициенты пересчета разрабатываются Министерством статистики и анализа на определенную дату. При данном методе пересчета восстановительная стоимость по группам основных средств определяется произведением первоначальной стоимости на коэффициент пересчета, значение которого определяется согласно даты их ввода в эксплуатацию. 3. Пересчет стоимости основных средств, изготовленных за рубежом, приобретенных за иностранную валюту, по курсу Национального банка Республики Беларусь на дату переоценки. При этом, стоимость основных средств в валюте определяется с учетом контрактной цены, затрат на таможенное оформление, расходов по доставке и др. Восстановительная стоимость не отражает износ основных средств, поэтому применяется оценка основных средств по остаточной стоимости.

Восстановительная стоимость основных средств определяется тремя методами: Путем прямого пересчета стоимости объектов в цены, сложившиеся на определенную дату на новые объекты, аналогичные оцениваемым и подтвержденные документально. 2. С использованием индексного метода, основанного на применении коэффициентов, учитывающих удорожание объектов основных средств в настоящее время по сравнению с датой ввода. Коэффициенты пересчета разрабатываются Министерством статистики и анализа на определенную дату. При данном методе пересчета восстановительная стоимость по группам основных средств определяется произведением первоначальной стоимости на коэффициент пересчета, значение которого определяется согласно даты их ввода в эксплуатацию. 3. Пересчет стоимости основных средств, изготовленных за рубежом, приобретенных за иностранную валюту, по курсу Национального банка Республики Беларусь на дату переоценки. При этом, стоимость основных средств в валюте определяется с учетом контрактной цены, затрат на таможенное оформление, расходов по доставке и др. Восстановительная стоимость не отражает износ основных средств, поэтому применяется оценка основных средств по остаточной стоимости.

Cлайд 12

стоимость о...") Остаточная стоимость — это первоначальная (или восстановительная) стоимость основных средств за вычетом износа. Остаточная стоимость (Фост) характеризует неамортизированную часть стоимости основных средств, т.е. стоимость, еще не перенесенную на готовые изделия. Этот метод оценки применяется при реализации основных средств бывших в эксплуатации, а также при обосновании целесообразности замены объектов основных средств. Поскольку состав и структура основных средств меняется по мере их поступления и выбытия, то возникает необходимость определения среднегодовой стоимости объектов основных средств. Среднегодовая стоимость (Фсг) определяется исходя из стоимости основных средств на начало года (Фнг), планируемого их ввода (Фвн) и выбытия (Фвыб) за расчетный период. Среднегодовая стоимость применяется для расчета амортизационных отчислений по группам основных средств и общих показателей эффективности их использования.

Остаточная стоимость — это первоначальная (или восстановительная) стоимость основных средств за вычетом износа. Остаточная стоимость (Фост) характеризует неамортизированную часть стоимости основных средств, т.е. стоимость, еще не перенесенную на готовые изделия. Этот метод оценки применяется при реализации основных средств бывших в эксплуатации, а также при обосновании целесообразности замены объектов основных средств. Поскольку состав и структура основных средств меняется по мере их поступления и выбытия, то возникает необходимость определения среднегодовой стоимости объектов основных средств. Среднегодовая стоимость (Фсг) определяется исходя из стоимости основных средств на начало года (Фнг), планируемого их ввода (Фвн) и выбытия (Фвыб) за расчетный период. Среднегодовая стоимость применяется для расчета амортизационных отчислений по группам основных средств и общих показателей эффективности их использования.

Cлайд 13

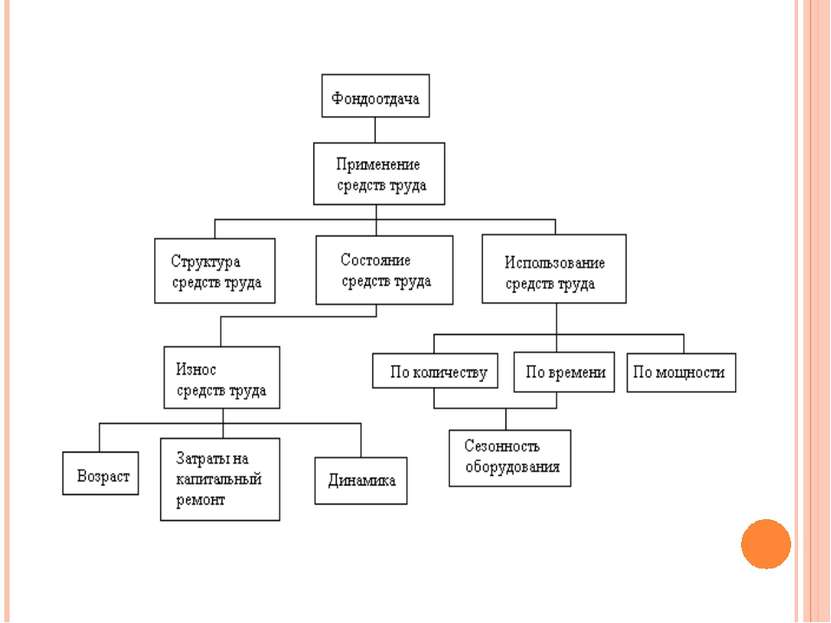

Фондоотдача,фондоемкость,фондовооруженность являются основными показателями уровня использования основных фондов.Экономическим эффектом улучшения использования основных фондов является рост производительности общественного труда.

Фондоотдача,фондоемкость,фондовооруженность являются основными показателями уровня использования основных фондов.Экономическим эффектом улучшения использования основных фондов является рост производительности общественного труда.

Cлайд 14

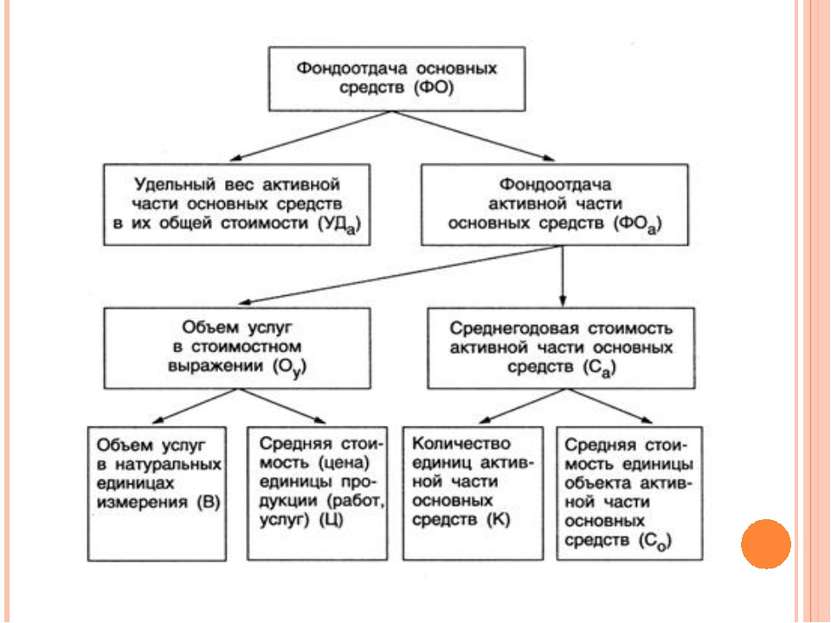

Обобщающим показателем использования основных производственных фондов служит фондоотдача (V): где Q – объем продукции в денежном выражении, Ф – полная среднегодовая стоимость основных фондов. Фондоотдача показывает, сколько рублей продукции произведено на 1 рубль стоимости основных фондов. Чем лучше используются основные фонды, тем больше растет показатель фондоотдачи. Самостоятельное значение имеет показатель фондоотдачи по активной части основных фондов: где Фа – полная среднегодовая стоимость активной части основных фондов.

Обобщающим показателем использования основных производственных фондов служит фондоотдача (V): где Q – объем продукции в денежном выражении, Ф – полная среднегодовая стоимость основных фондов. Фондоотдача показывает, сколько рублей продукции произведено на 1 рубль стоимости основных фондов. Чем лучше используются основные фонды, тем больше растет показатель фондоотдачи. Самостоятельное значение имеет показатель фондоотдачи по активной части основных фондов: где Фа – полная среднегодовая стоимость активной части основных фондов.

Cлайд 15

Cлайд 16

Cлайд 17

В статистической практике вычисляют и обратную величину — фондоемкость. Она характеризует стоимость основных фондов, приходящуюся на 1 рубль произведенной продукции: Снижение фондоемкости означает экономию труда, овеществленного в основных фондах. Большое влияние на показатели фондоотдачи и фондоемкости оказывает показатель фондовооруженности труда: где: Т–среднесписочная численность рабочих. Этот показатель характеризует степеньоснащенности труда работающих. Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда (выработку) W=Q/T. Для повышения эффективности производства важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов или опережающий рост производительности труда по сравнению с ростом его фондовооруженности.

В статистической практике вычисляют и обратную величину — фондоемкость. Она характеризует стоимость основных фондов, приходящуюся на 1 рубль произведенной продукции: Снижение фондоемкости означает экономию труда, овеществленного в основных фондах. Большое влияние на показатели фондоотдачи и фондоемкости оказывает показатель фондовооруженности труда: где: Т–среднесписочная численность рабочих. Этот показатель характеризует степеньоснащенности труда работающих. Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда (выработку) W=Q/T. Для повышения эффективности производства важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов или опережающий рост производительности труда по сравнению с ростом его фондовооруженности.

Cлайд 18

Cлайд 19

Воспроизводство основных фондов — это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта, включающий следующие взаимосвязанные стадии : создание; потребление; амортизация; восстановление и возмещение.

Воспроизводство основных фондов — это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта, включающий следующие взаимосвязанные стадии : создание; потребление; амортизация; восстановление и возмещение.

Cлайд 20

Начальной стадией воспроизводства основных фондов, которая осуществляется на предприятии, является стадия их приобретения и формирования. Для нового предприятия, которое только создается, процесс формирования означает строительство зданий и сооружений, приобретение оборудования, соответствующего технологическому процессу, стоимости и качеству продукции. Для действующего предприятия формирование основных фондов включает прежде всего следующие этапы: инвентаризацию существующих и используемых основных фондов с целью выявления устаревших и изношенных элементов основных фондов; анализ соответствия существующего оборудования технологии и организации производства; выбор (с учетом конкретной специфики производства и планируемого объема продукции) объема и структуры основных фондов. Далее идет процесс переустановки действующего оборудования, приобретение, доставка и монтаж нового оборудования.

Начальной стадией воспроизводства основных фондов, которая осуществляется на предприятии, является стадия их приобретения и формирования. Для нового предприятия, которое только создается, процесс формирования означает строительство зданий и сооружений, приобретение оборудования, соответствующего технологическому процессу, стоимости и качеству продукции. Для действующего предприятия формирование основных фондов включает прежде всего следующие этапы: инвентаризацию существующих и используемых основных фондов с целью выявления устаревших и изношенных элементов основных фондов; анализ соответствия существующего оборудования технологии и организации производства; выбор (с учетом конкретной специфики производства и планируемого объема продукции) объема и структуры основных фондов. Далее идет процесс переустановки действующего оборудования, приобретение, доставка и монтаж нового оборудования.

Cлайд 21

Формой расширенного воспроизводства основных фондов является и модернизация оборудования, под которой понимается его обновление с целью полного или частичного устранения морального износа второй формы и повышения технико-экономических показателей до уровня аналогичного оборудования более совершенных конструкций. Модернизация оборудования может проводиться по нескольким направлениям: совершенствование конструкций действующих машин, повышающее их режимные характеристики и технические возможности; механизация и автоматизация станков и механизмов, позволяющие увеличить производительность оборудования; перевод оборудования на программное управление.

Формой расширенного воспроизводства основных фондов является и модернизация оборудования, под которой понимается его обновление с целью полного или частичного устранения морального износа второй формы и повышения технико-экономических показателей до уровня аналогичного оборудования более совершенных конструкций. Модернизация оборудования может проводиться по нескольким направлениям: совершенствование конструкций действующих машин, повышающее их режимные характеристики и технические возможности; механизация и автоматизация станков и механизмов, позволяющие увеличить производительность оборудования; перевод оборудования на программное управление.

Cлайд 22

Основная цель воспроизводства основных фондов — обеспечение предприятий основными фондами в их количественном и качественном составе, а также поддержание их в рабочем состоянии. В процессе воспроизводства основных фондов решаются следующие задачи: возмещение выбывающих по различным причинам основных фондов; увеличение массы основных фондов с целью расширения объема производства; совершенствование видовой, технологической и возрастной структуры основных фондов, т.е. повышение технического уровня производства. Процесс воспроизводства основных фондов может осуществляться за счет различных источников. Основные средства для воспроизводства основных фондов на предприятии могут поступать по следующим каналам: как вклад в уставный капитал предприятия; в результате капитальных вложений; в результате безвозмездной передачи; вследствие аренды.

Основная цель воспроизводства основных фондов — обеспечение предприятий основными фондами в их количественном и качественном составе, а также поддержание их в рабочем состоянии. В процессе воспроизводства основных фондов решаются следующие задачи: возмещение выбывающих по различным причинам основных фондов; увеличение массы основных фондов с целью расширения объема производства; совершенствование видовой, технологической и возрастной структуры основных фондов, т.е. повышение технического уровня производства. Процесс воспроизводства основных фондов может осуществляться за счет различных источников. Основные средства для воспроизводства основных фондов на предприятии могут поступать по следующим каналам: как вклад в уставный капитал предприятия; в результате капитальных вложений; в результате безвозмездной передачи; вследствие аренды.

Cлайд 23

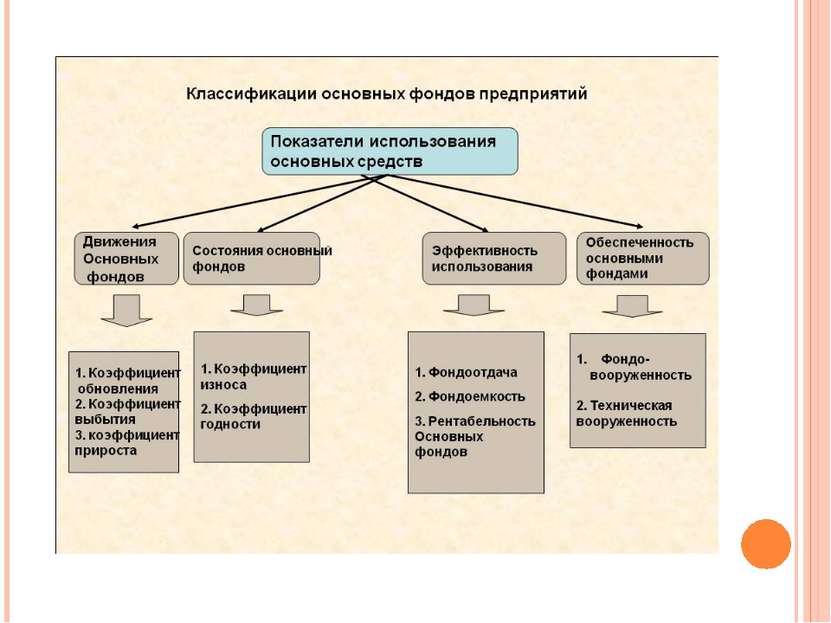

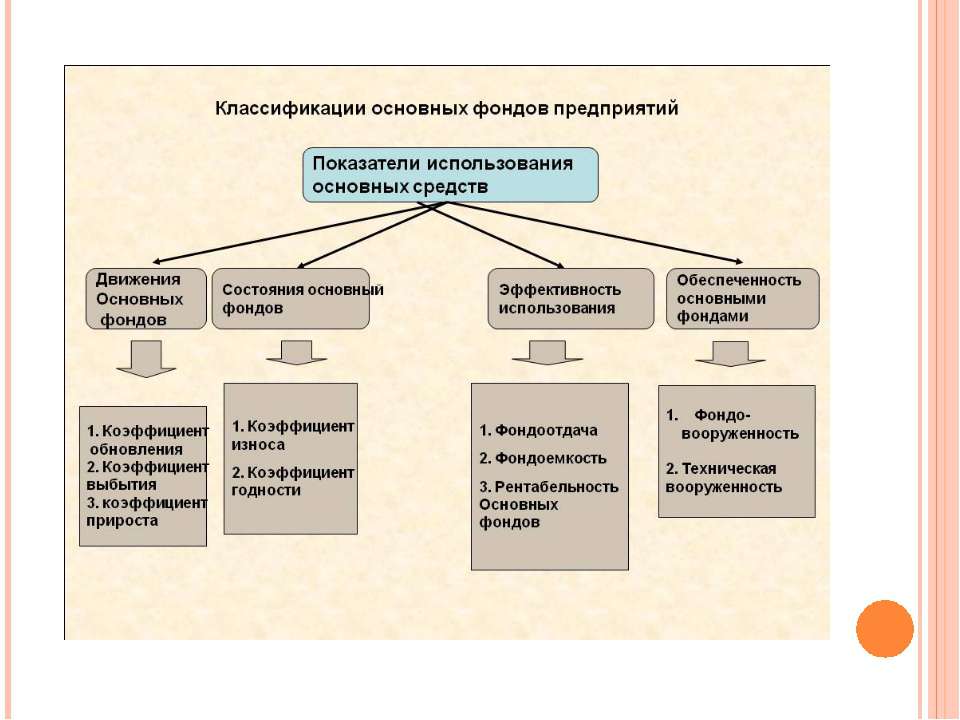

Количественная характеристика воспроизводства основных фондов в течение года отражается в балансе основных фондов по первоначальной стоимости по следующей формуле: Фк = Фн + Фв — Фл , Фк — стоимость основных фондов на конец года; Фн — стоимость основных фондов на начало года; Фв — стоимость основных фондов, вводимых в действие в течение года; Фл — стоимость основных фондов, ликвидируемых в течение года. Для более детального анализа процесса воспроизводства основных фондов можно использовать следующие показатели: коэффициент обновления основных фондов; коэффициент прироста основных фондов; коэффициент выбытия основных фондов; фондовооруженность труда; техническая вооруженность и др. Динамика этих показателей свидетельствует о той воспроизводственной политике, которая проводится на предприятии. Кроме того, задача воспроизводства основных фондов решается путем осуществления соответствующейамортизационной, инвестиционной и налоговой политики.

Количественная характеристика воспроизводства основных фондов в течение года отражается в балансе основных фондов по первоначальной стоимости по следующей формуле: Фк = Фн + Фв — Фл , Фк — стоимость основных фондов на конец года; Фн — стоимость основных фондов на начало года; Фв — стоимость основных фондов, вводимых в действие в течение года; Фл — стоимость основных фондов, ликвидируемых в течение года. Для более детального анализа процесса воспроизводства основных фондов можно использовать следующие показатели: коэффициент обновления основных фондов; коэффициент прироста основных фондов; коэффициент выбытия основных фондов; фондовооруженность труда; техническая вооруженность и др. Динамика этих показателей свидетельствует о той воспроизводственной политике, которая проводится на предприятии. Кроме того, задача воспроизводства основных фондов решается путем осуществления соответствующейамортизационной, инвестиционной и налоговой политики.

Cлайд 24

Улучшение использования основных производственных фондов во многом зависит от наличия обоснованной системы показателей, характеризующих уровень эффективности использования фондов. Для оценки эффективности применения основных фондов используется система показателей, включающая общие (стоимостные) и частные (натуральные) показатели. Общие показатели характеризуют уровень использования всей совокупности основных производственных фондов в целом, а частные показатели — отдельных элементов основных фондов -(парка строительных машин, транспортных средств и т.д.). Наиболее широко из общих показателей используется показатель фондоотдачи, который отражает эффективность использования овеществленного в основных производственных фондах труда и характеризует количество продукции, приходящейся на 1 руб.

Улучшение использования основных производственных фондов во многом зависит от наличия обоснованной системы показателей, характеризующих уровень эффективности использования фондов. Для оценки эффективности применения основных фондов используется система показателей, включающая общие (стоимостные) и частные (натуральные) показатели. Общие показатели характеризуют уровень использования всей совокупности основных производственных фондов в целом, а частные показатели — отдельных элементов основных фондов -(парка строительных машин, транспортных средств и т.д.). Наиболее широко из общих показателей используется показатель фондоотдачи, который отражает эффективность использования овеществленного в основных производственных фондах труда и характеризует количество продукции, приходящейся на 1 руб.

Cлайд 25

Cлайд 26

Интенсивность использования основных производственных фондов (активной их части), в свою очередь, может быть обеспечена в результате осуществления следующих мероприятий: -внедрения передовых методов организации и технологии производства строительно-монтажных работ; -повышения степени сборности зданий и сооружений, возводимых строительными организациями, что повлечет за собой улучшение использования монтажных кранов по грузоподъемности и мощности; - внедрения системы научной организации труда; - механизации и автоматизации процессов управления машинами; - повышения квалификации рабочих, обслуживающих строительную технику,и др.

Интенсивность использования основных производственных фондов (активной их части), в свою очередь, может быть обеспечена в результате осуществления следующих мероприятий: -внедрения передовых методов организации и технологии производства строительно-монтажных работ; -повышения степени сборности зданий и сооружений, возводимых строительными организациями, что повлечет за собой улучшение использования монтажных кранов по грузоподъемности и мощности; - внедрения системы научной организации труда; - механизации и автоматизации процессов управления машинами; - повышения квалификации рабочих, обслуживающих строительную технику,и др.

Cлайд 27

Круговорот основных производственных фондов:

Круговорот основных производственных фондов: