X

Код презентации скопируйте его

НАЛОГОВОЕ ПЛАНИРОВАНИЕ

Скачать эту презентацию

Презентация на тему НАЛОГОВОЕ ПЛАНИРОВАНИЕ

Скачать эту презентациюCлайд 1

НАЛОГОВОЕ ПЛАНИРОВАНИЕ активные действия налогоплательщика по уменьшению налоговых платежей.

НАЛОГОВОЕ ПЛАНИРОВАНИЕ активные действия налогоплательщика по уменьшению налоговых платежей.

Cлайд 2

Одним из показателей эффективной работы предприятия является размер налоговой нагрузки, которая рассчитывается по формуле: НН = налоговые платежи/доходы x 100

Одним из показателей эффективной работы предприятия является размер налоговой нагрузки, которая рассчитывается по формуле: НН = налоговые платежи/доходы x 100

Cлайд 3

Cлайд 4

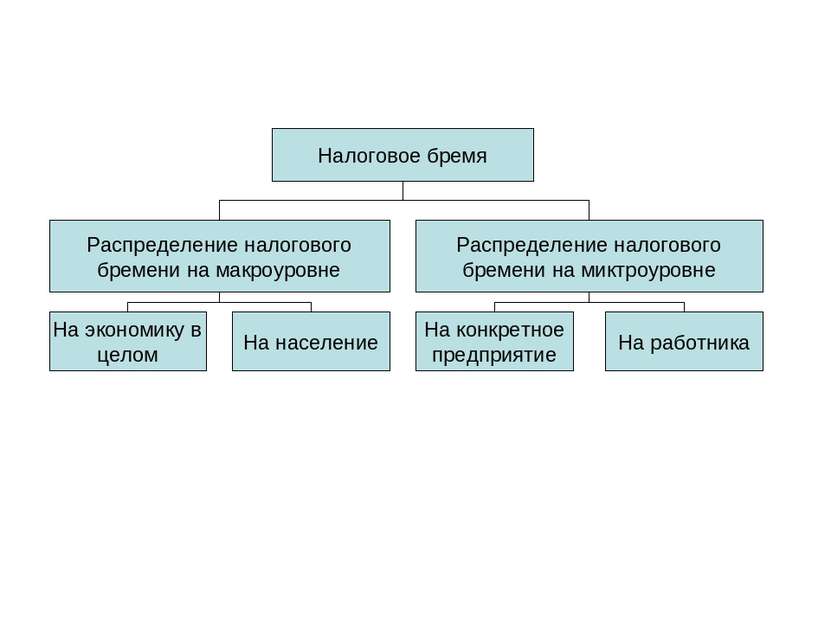

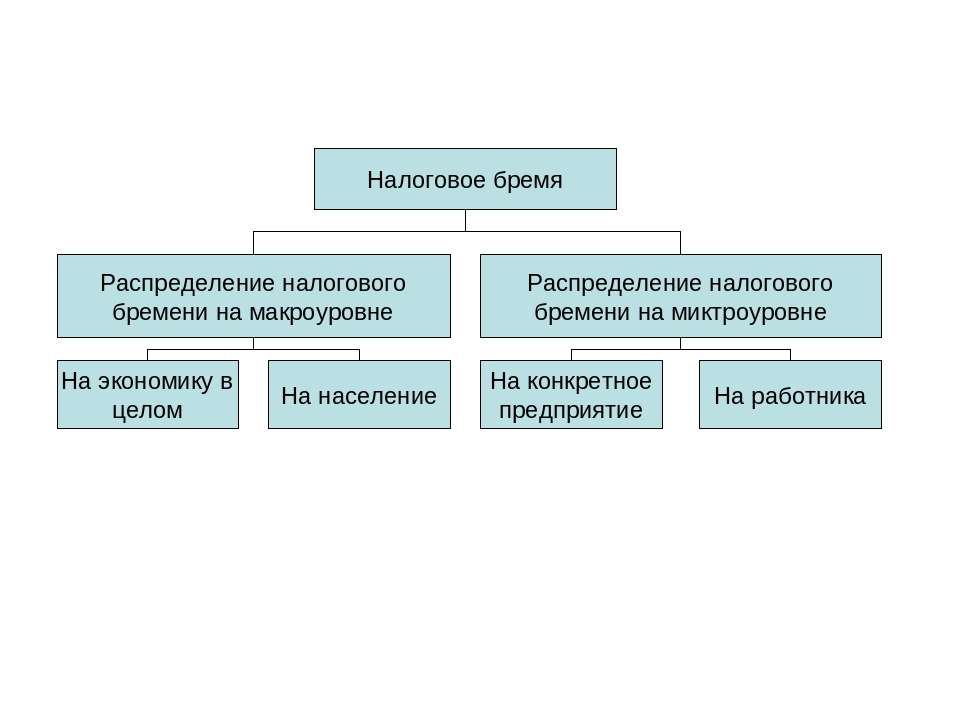

Методики количественной оценки налогового бремени хозяйствующих субъектов

Методики количественной оценки налогового бремени хозяйствующих субъектов

Cлайд 5

Налоговая нагрузка Методика ФНС: Налоговая нагрузка = Сумма налогов, уплаченных по данным отчетности в течение года × 100 % / Сумма бухгалтерской выручки за год без НДС и акцизов Методика Минфина России: НН = (НП / (В + ВД)) × 100 %, где НН — налоговая нагрузка на предприятие; НП — общая сумма всех уплаченных налогов; В — выручка от реализации продукции (работ, услуг); ВД — внереализационные доходы Методика 3: НН = (SUM (НП + ВП) / SUM ИС) × 100 %, где SUM (НП + ВП) — сумма начисленных нал. платежей и платежей во внебюджетные фонды; SUM ИС — сумма источника средств для уплаты налогов.

Налоговая нагрузка Методика ФНС: Налоговая нагрузка = Сумма налогов, уплаченных по данным отчетности в течение года × 100 % / Сумма бухгалтерской выручки за год без НДС и акцизов Методика Минфина России: НН = (НП / (В + ВД)) × 100 %, где НН — налоговая нагрузка на предприятие; НП — общая сумма всех уплаченных налогов; В — выручка от реализации продукции (работ, услуг); ВД — внереализационные доходы Методика 3: НН = (SUM (НП + ВП) / SUM ИС) × 100 %, где SUM (НП + ВП) — сумма начисленных нал. платежей и платежей во внебюджетные фонды; SUM ИС — сумма источника средств для уплаты налогов.

Cлайд 6

Пример 1. Рассчитаем налоговую нагрузку Муниципального Предприятия «Служба Единого Заказчика» г. Балабаново. Таблица 1. Налоги, уплачиваемые организацией за 2010 г.(в рублях) Балансовая выручка МП «СЕЗ» за год=9562510,86 руб. Расчет налоговой нагрузки:2863489,49/9562510,86=30%. НДС 1721251,98-269860,50=1451391,48 Налог на имущество 13501 Налог на прибыль 185026 Экологические платежи 4146 ПФ(20%) 922358,30 ФСС(2,9%) 144568,30 ФФОМС(1,1%) 47499,47 ТФОМС(2%) 94998,94

Пример 1. Рассчитаем налоговую нагрузку Муниципального Предприятия «Служба Единого Заказчика» г. Балабаново. Таблица 1. Налоги, уплачиваемые организацией за 2010 г.(в рублях) Балансовая выручка МП «СЕЗ» за год=9562510,86 руб. Расчет налоговой нагрузки:2863489,49/9562510,86=30%. НДС 1721251,98-269860,50=1451391,48 Налог на имущество 13501 Налог на прибыль 185026 Экологические платежи 4146 ПФ(20%) 922358,30 ФСС(2,9%) 144568,30 ФФОМС(1,1%) 47499,47 ТФОМС(2%) 94998,94

Cлайд 7

Cлайд 8

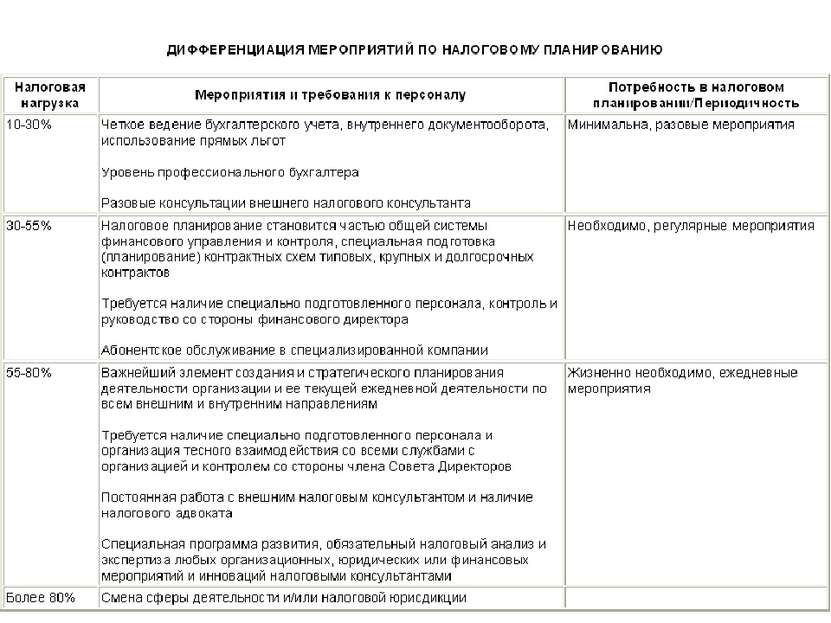

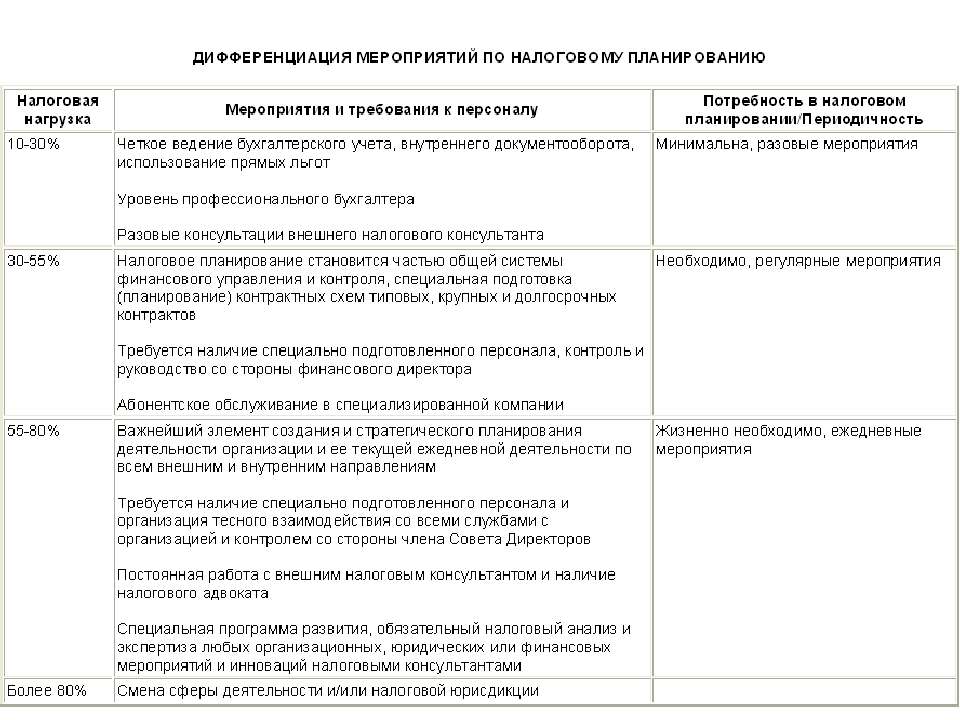

Этапы налогового планирования

Этапы налогового планирования

Cлайд 9

Структура налогового планирования

Структура налогового планирования

Cлайд 10

Основные инструменты гармонизации налоговых отношений Инструменты гармонизации налоговых отношений

Основные инструменты гармонизации налоговых отношений Инструменты гармонизации налоговых отношений

Cлайд 11

Cлайд 12

Бр= Бр - уровень налогового бремени Н- все уплаченные населением налоги, включая косвенные Чн - численность населения страны Д - сумма полученных населением доходов Показатель уровня налогового бремени

Бр= Бр - уровень налогового бремени Н- все уплаченные населением налоги, включая косвенные Чн - численность населения страны Д - сумма полученных населением доходов Показатель уровня налогового бремени

Cлайд 13

Бр - Уровень налогового бремени; Нп - Налоги, уплачиваемые из прибыли; Нс - Налоги, относимые на издержки производства и обращения; Нф - Налоги, относимые на финансовые результаты деятельности; Нр - Налоги, уплачиваемые из выручки предприятия; Пр - Расчетная прибыль, определяемая как разница между выручкой от реализации, включающей косвенные налоги, и суммой затрат на производство и реализацию; Пч - Чистая прибыль, остающаяся после уплаты налогов ; Формулы определения уровня налогового бремени хозяйствующего субъекта

Бр - Уровень налогового бремени; Нп - Налоги, уплачиваемые из прибыли; Нс - Налоги, относимые на издержки производства и обращения; Нф - Налоги, относимые на финансовые результаты деятельности; Нр - Налоги, уплачиваемые из выручки предприятия; Пр - Расчетная прибыль, определяемая как разница между выручкой от реализации, включающей косвенные налоги, и суммой затрат на производство и реализацию; Пч - Чистая прибыль, остающаяся после уплаты налогов ; Формулы определения уровня налогового бремени хозяйствующего субъекта

Cлайд 14

Формула для определения налогового бремени Н- сумма фактически уплаченных налогов, за исключением налога на доходы физических лиц Дс- добавленная стоимость, которая в свою очередь может быть представлена в следующем виде: Дс= Ам + Зп + Сн+ НДС + Ак + Но +Пр Ам - амортизационные отчисления; Зп - затраты на оплату труда; Сн - единый социальный налог (страховые взносы во ВБФ); НДС - налог на добавленную стоимость; Ак - акцизы; Но - оборотные налоги и налоги, уплачиваемые за счет издержек, а также относимые на финансовый результат; Пр – прибыль.

Формула для определения налогового бремени Н- сумма фактически уплаченных налогов, за исключением налога на доходы физических лиц Дс- добавленная стоимость, которая в свою очередь может быть представлена в следующем виде: Дс= Ам + Зп + Сн+ НДС + Ак + Но +Пр Ам - амортизационные отчисления; Зп - затраты на оплату труда; Сн - единый социальный налог (страховые взносы во ВБФ); НДС - налог на добавленную стоимость; Ак - акцизы; Но - оборотные налоги и налоги, уплачиваемые за счет издержек, а также относимые на финансовый результат; Пр – прибыль.

Cлайд 15

Н- сумма фактически уплаченных налогов, за исключением налога на доходы физических лиц; Св- вновь созданная стоимость. Св= Вр + НДС + Ак + Дв – Рв – Мз - Ам Вр - выручка от реализации продукции; Ак - акцизы; Дв - внереализационные доходы; Рв - внереализационные расходы; Мз - материальные затраты; Ам - амортизационные отчисления.

Н- сумма фактически уплаченных налогов, за исключением налога на доходы физических лиц; Св- вновь созданная стоимость. Св= Вр + НДС + Ак + Дв – Рв – Мз - Ам Вр - выручка от реализации продукции; Ак - акцизы; Дв - внереализационные доходы; Рв - внереализационные расходы; Мз - материальные затраты; Ам - амортизационные отчисления.

Cлайд 16

Cлайд 17

Классификация налогового планирования

Классификация налогового планирования

Cлайд 18

Налоговое планирование хозяйствующего субъекта

Налоговое планирование хозяйствующего субъекта

Cлайд 19

Оптимизация налогообложения - организационные мероприятия в рамках действующего законодательства, связанные с выбором времени, места и видов деятельности, созданием и сопровождением наиболее эффективных схем и договорных взаимоотношений, с целью увеличения денежных потоков компании за счет минимизации налоговых платежей Принципы оптимизации: 1. Принцип адекватности затрат 2. Принцип юридического соответствия 3. Принцип конфиденциальности 4. Принцип подконтрольности 5. Принцип допустимого сочетания формы и содержания 6. Принцип нейтралитета 7. Принцип диверсификации 8. Принцип автономности

Оптимизация налогообложения - организационные мероприятия в рамках действующего законодательства, связанные с выбором времени, места и видов деятельности, созданием и сопровождением наиболее эффективных схем и договорных взаимоотношений, с целью увеличения денежных потоков компании за счет минимизации налоговых платежей Принципы оптимизации: 1. Принцип адекватности затрат 2. Принцип юридического соответствия 3. Принцип конфиденциальности 4. Принцип подконтрольности 5. Принцип допустимого сочетания формы и содержания 6. Принцип нейтралитета 7. Принцип диверсификации 8. Принцип автономности

Cлайд 20

Способы минимизации налоговых платежей

Способы минимизации налоговых платежей

Cлайд 21

Выводы Для проведения грамотной политики в области налогообложения предприятию необходимо постоянно самостоятельно оценивать фактический и нормативный уровень налоговой нагрузки Использование агрессивной оптимизации налогообложения в настоящее время недопустимо. Налоговое планирование в современной ситуации позволяет оптимизировать налогообложение с использованием современных «законных» методов оптимизации налогообложения Оптимизация налогообложения - главная задача финансового менеджмента, это выбор наилучшего пути управления финансовыми ресурсами предприятия. Целью оптимизации должно быть не снижение налогов, а увеличение доходов субъекта предпринимательской деятельности после уплаты налоговых платежей. Самые актуальные и полезные Презентации по финансовому праву для студентов и не только.

Выводы Для проведения грамотной политики в области налогообложения предприятию необходимо постоянно самостоятельно оценивать фактический и нормативный уровень налоговой нагрузки Использование агрессивной оптимизации налогообложения в настоящее время недопустимо. Налоговое планирование в современной ситуации позволяет оптимизировать налогообложение с использованием современных «законных» методов оптимизации налогообложения Оптимизация налогообложения - главная задача финансового менеджмента, это выбор наилучшего пути управления финансовыми ресурсами предприятия. Целью оптимизации должно быть не снижение налогов, а увеличение доходов субъекта предпринимательской деятельности после уплаты налоговых платежей. Самые актуальные и полезные Презентации по финансовому праву для студентов и не только.