X

Код презентации скопируйте его

Основные фонды предприятия

Скачать эту презентацию

Производствен...")

Презентация на тему Основные фонды предприятия

Скачать эту презентациюCлайд 1

ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ ГБОУ СПО Санкт-Петербургский колледж управления и экономики «Александровский лицей» Преподаватель Максименко Л.П.

ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ ГБОУ СПО Санкт-Петербургский колледж управления и экономики «Александровский лицей» Преподаватель Максименко Л.П.

Cлайд 2

ПЛАН Основные фонды: понятие, состав и структура. Виды оценки основных фондов. Износ основных фондов. Понятие амортизации и способы начисления амортизационных отчислений. 5.Показатели эффективности использования основных фондов

ПЛАН Основные фонды: понятие, состав и структура. Виды оценки основных фондов. Износ основных фондов. Понятие амортизации и способы начисления амортизационных отчислений. 5.Показатели эффективности использования основных фондов

Cлайд 3

Закон воспроизводства основного капитала - стоимость основного капитала, введенная в производство, полностью восстанавливается, обеспечивая возможность технического обновления средств труда.

Закон воспроизводства основного капитала - стоимость основного капитала, введенная в производство, полностью восстанавливается, обеспечивая возможность технического обновления средств труда.

Cлайд 4

Производствен...") Классификация Основные фонды (структура по сферам деятельности) Производственные Непроизводственные Основные фонды (по секторам экономики) Отрасли, производящие товары Отрасли, оказывающие рыночные и нерыночные услуги Основные фонды Активная часть Пассивная часть

Классификация Основные фонды (структура по сферам деятельности) Производственные Непроизводственные Основные фонды (по секторам экономики) Отрасли, производящие товары Отрасли, оказывающие рыночные и нерыночные услуги Основные фонды Активная часть Пассивная часть

Cлайд 5

Основные средства

Основные средства

Cлайд 6

Базовые оценки основных фондов

Базовые оценки основных фондов

Cлайд 7

Методы переоценки основных фондов

Методы переоценки основных фондов

Cлайд 8

Cлайд 9

Износ основных фондов частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии Износ Физический (потеря технических свойств и характеристик) Моральный (обесценивание действующих основных фондов за счет появления новых более дешевых и более производительных видов)

Износ основных фондов частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии Износ Физический (потеря технических свойств и характеристик) Моральный (обесценивание действующих основных фондов за счет появления новых более дешевых и более производительных видов)

Cлайд 10

Амортизация основных фондов процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию, превращение ее в денежную форму и накопление финансовых ресурсов в целях последующего воспроизводства основных фондов Амортизационный фонд особый денежный резерв, предназначенный для воспроизводства или расширенного воспроизводства основных фондов

Амортизация основных фондов процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию, превращение ее в денежную форму и накопление финансовых ресурсов в целях последующего воспроизводства основных фондов Амортизационный фонд особый денежный резерв, предназначенный для воспроизводства или расширенного воспроизводства основных фондов

Cлайд 11

Норма амортизации НА – норма амортизации Сперв- первоначальная стоимость данного вида основных средств (руб.) Т – нормативный срок службы Л – ликвидационная стоимость данного вида основных средств (руб.)

Норма амортизации НА – норма амортизации Сперв- первоначальная стоимость данного вида основных средств (руб.) Т – нормативный срок службы Л – ликвидационная стоимость данного вида основных средств (руб.)

Cлайд 12

Ускоренная амортизация – увеличение размеров отчислений по линейному методу Методы начисления амортизации линейный нелинейный способ уменьшаемого остатка способ списания стоимости по сумме чисел лет срока полезного использования способ списания стоимости пропорционально объему продукции (работ)

Ускоренная амортизация – увеличение размеров отчислений по линейному методу Методы начисления амортизации линейный нелинейный способ уменьшаемого остатка способ списания стоимости по сумме чисел лет срока полезного использования способ списания стоимости пропорционально объему продукции (работ)

Cлайд 13

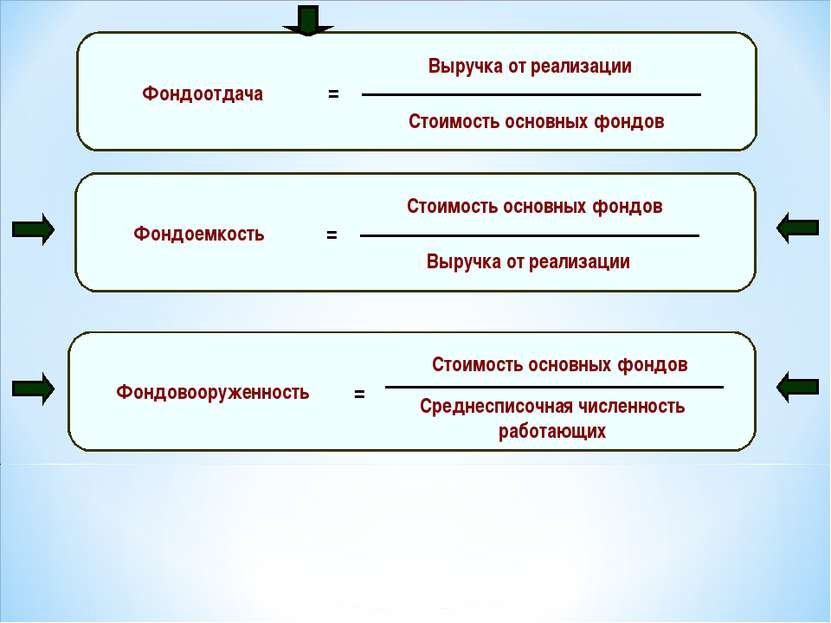

Система показателей эффективности использования основных фондов

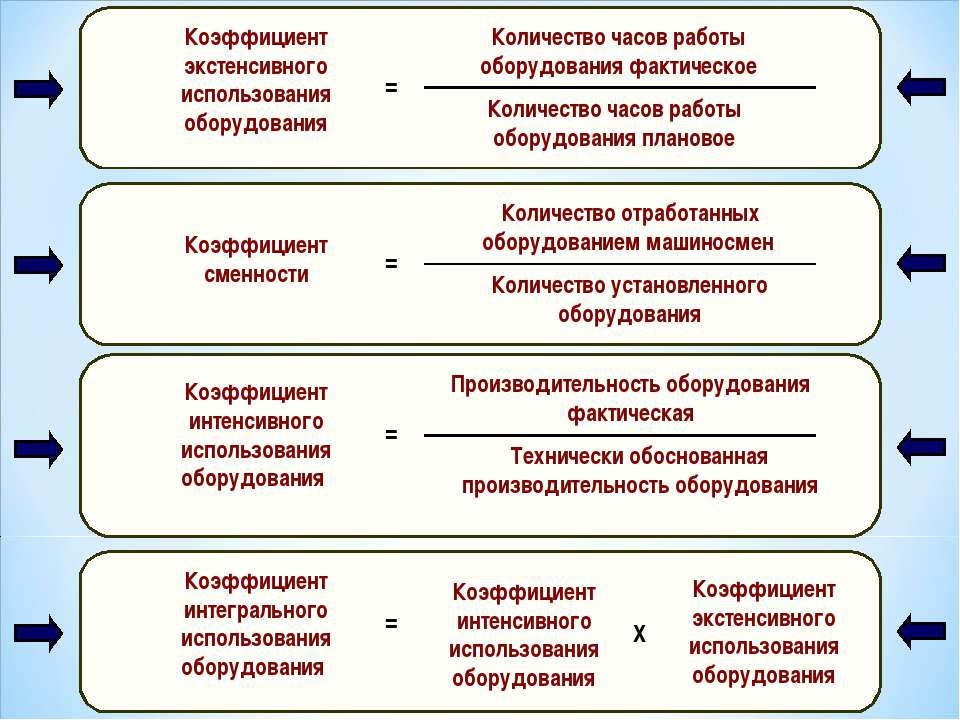

Система показателей эффективности использования основных фондов

Cлайд 14

Cлайд 15

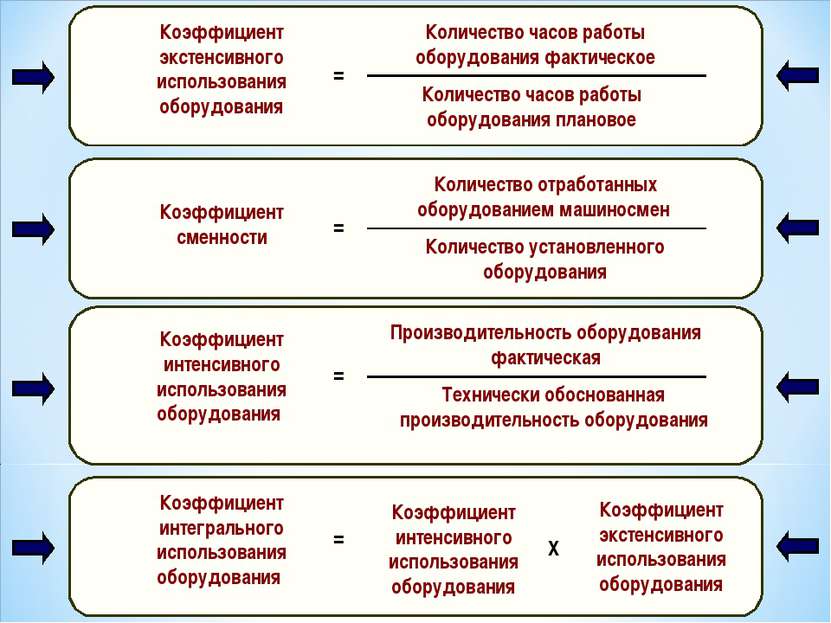

Относительные показатели Экстенсивного использования Интенсивного использования Коэффициент сменности Доля неработающего оборудования Простои оборудования в % к плановому фонду времени Коэффициент использования времени Среднее число часов работы оборудования в сутки Коэффициент интенсивности загрузки оборудования Коэффициент использования мощности

Относительные показатели Экстенсивного использования Интенсивного использования Коэффициент сменности Доля неработающего оборудования Простои оборудования в % к плановому фонду времени Коэффициент использования времени Среднее число часов работы оборудования в сутки Коэффициент интенсивности загрузки оборудования Коэффициент использования мощности

Cлайд 16

Cлайд 17

Cлайд 18

Cлайд 19

Выводы

Выводы

Cлайд 20

Определить показатели эффективности использования основных фондов (фондоотдачу и фондоемкость) при условии: выручка от реализации продукции составила 10 млн.руб., стоимость основных фондов на начало года – 600 тыс.руб., на конец года – 400 тыс.руб.

Определить показатели эффективности использования основных фондов (фондоотдачу и фондоемкость) при условии: выручка от реализации продукции составила 10 млн.руб., стоимость основных фондов на начало года – 600 тыс.руб., на конец года – 400 тыс.руб.

Cлайд 21

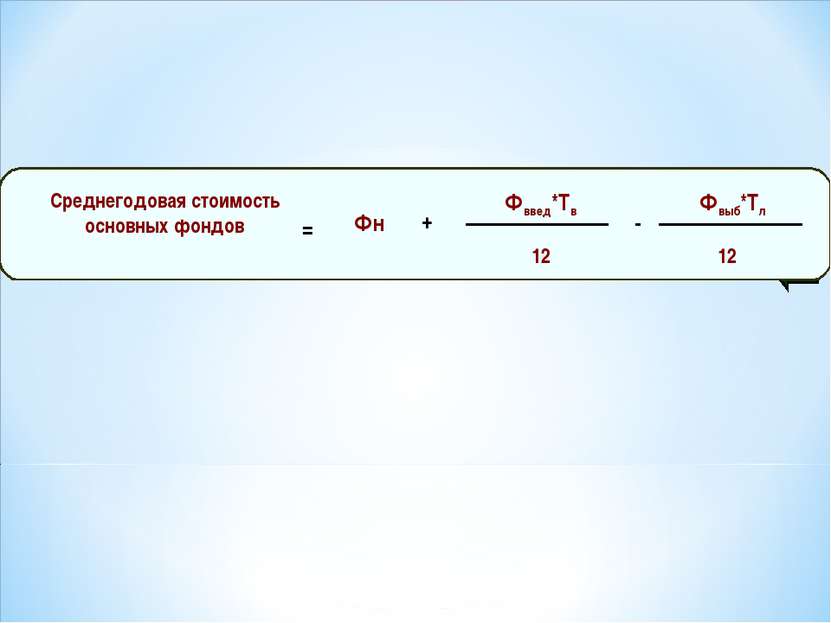

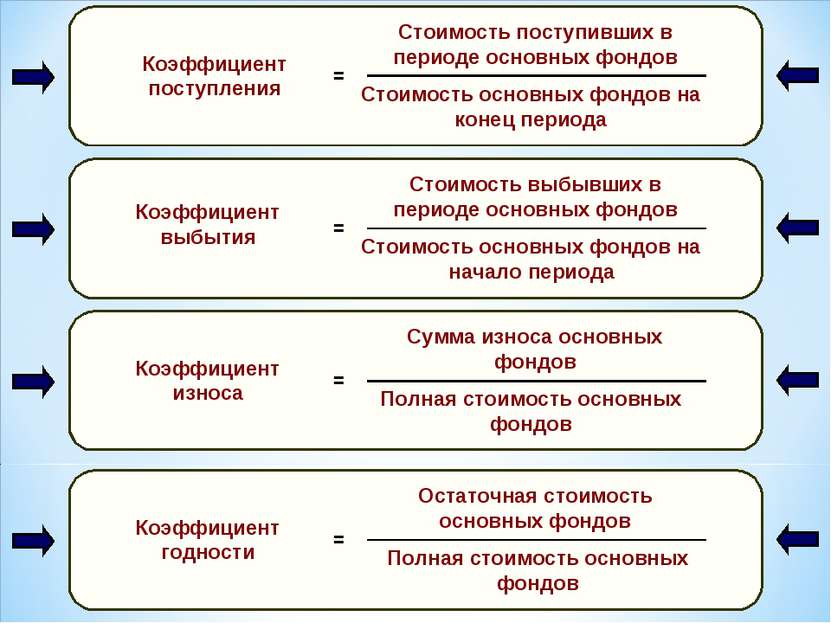

Определите среднегодовую стоимость ОПФ, стоимость ОПФ на конец года, коэффициенты ввода и выбытия по следующим данным: стоимость ОПФ на 01.01. - 86 100 тыс.руб.; поступило 01.03. ОПФ на сумму 8200 тыс.руб.; выбыло в связи с износом 01.10. ОПФ на сумму 26 400 тыс.руб.; выбыло в связи с износом 01.12. ОПФ на сумму 1200 тыс.руб.

Определите среднегодовую стоимость ОПФ, стоимость ОПФ на конец года, коэффициенты ввода и выбытия по следующим данным: стоимость ОПФ на 01.01. - 86 100 тыс.руб.; поступило 01.03. ОПФ на сумму 8200 тыс.руб.; выбыло в связи с износом 01.10. ОПФ на сумму 26 400 тыс.руб.; выбыло в связи с износом 01.12. ОПФ на сумму 1200 тыс.руб.

Cлайд 22

Определите сумму амортизационных отчислений линейным способом и способом уменьшаемого остатка, если балансовая стоимость – 24 000 руб., норма амортизации - 20%, срок полезного использования - 5 лет.

Определите сумму амортизационных отчислений линейным способом и способом уменьшаемого остатка, если балансовая стоимость – 24 000 руб., норма амортизации - 20%, срок полезного использования - 5 лет.

")

")