X

Код презентации скопируйте его

Действие налогового законодательства

Скачать эту презентацию

сборы; повышающие налоговые ставки, разм...")

")

Презентация на тему Действие налогового законодательства

Скачать эту презентациюCлайд 1

Действие налогового законодательства Доклад подготовила: Кропылева Ульяна (08Ю1). http://prezentacija.biz/ Преподаватель: Бондарь Е.А.

Действие налогового законодательства Доклад подготовила: Кропылева Ульяна (08Ю1). http://prezentacija.biz/ Преподаватель: Бондарь Е.А.

Cлайд 2

Акты законодательства о налогах вступают в силу Не ранее, чем по истечении 1 месяца со дня их официального опубликования Не ранее 1го числа очередного налогового периода (квартала, согл. Ст. 346.30.) Акты законодательства о сборах Вступают в силу не ранее чем по истечении 1 месяца со дня их официального опубликования ФЗ, законы субъектов РФ и НПА представительных органов МО, вносящие изменения в НК в части введения новых налогов и сборов Вступают в силу не ранее 1 января года, следующего за принятием, но не ранее 1 месяца со дня их официального опубликования. Акты законодательства о налогах и сборах, улучшающие положение налогоплательщиков Могут вступать в силу со дня их официального опубликования, если прямо предусматривают это

Акты законодательства о налогах вступают в силу Не ранее, чем по истечении 1 месяца со дня их официального опубликования Не ранее 1го числа очередного налогового периода (квартала, согл. Ст. 346.30.) Акты законодательства о сборах Вступают в силу не ранее чем по истечении 1 месяца со дня их официального опубликования ФЗ, законы субъектов РФ и НПА представительных органов МО, вносящие изменения в НК в части введения новых налогов и сборов Вступают в силу не ранее 1 января года, следующего за принятием, но не ранее 1 месяца со дня их официального опубликования. Акты законодательства о налогах и сборах, улучшающие положение налогоплательщиков Могут вступать в силу со дня их официального опубликования, если прямо предусматривают это

Cлайд 3

Общее правило о порядке вступления в силу актов налогового законодательства имеет ряд исключений: во-первых, в самом акте может быть установлена более поздняя дата вступления акта в законную силу.; во-вторых, в отношении актов законодательства, вводящих новые налоги и (или) сборы, содержится правило, согласно которому они вступают в силу не ранее 1 января года, следующего за годом их принятия, но не ранее одного месяца со дня их официального опубликования.

Общее правило о порядке вступления в силу актов налогового законодательства имеет ряд исключений: во-первых, в самом акте может быть установлена более поздняя дата вступления акта в законную силу.; во-вторых, в отношении актов законодательства, вводящих новые налоги и (или) сборы, содержится правило, согласно которому они вступают в силу не ранее 1 января года, следующего за годом их принятия, но не ранее одного месяца со дня их официального опубликования.

Cлайд 4

Принцип непридания налоговым законам обратной силы содержится в ст. 57 Конституции РФ. Налоговый кодекс РФ развивает данное положение Основного Закона и распространяет это правило не только на налогоплательщиков, но и на иных участников налоговых отношений.

Принцип непридания налоговым законам обратной силы содержится в ст. 57 Конституции РФ. Налоговый кодекс РФ развивает данное положение Основного Закона и распространяет это правило не только на налогоплательщиков, но и на иных участников налоговых отношений.

Cлайд 5

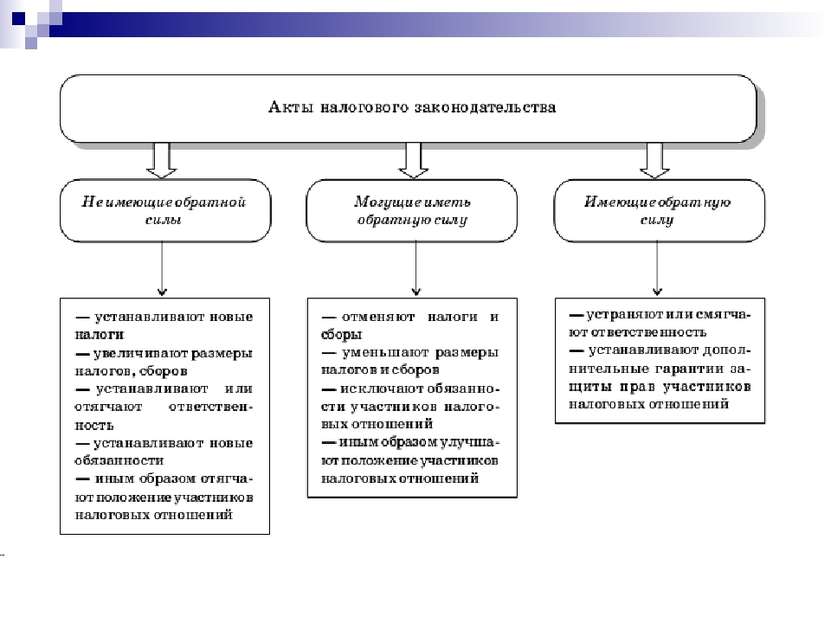

сборы; повышающие налоговые ставки, разм...") устанавливающие новые налоги и (или) сборы; повышающие налоговые ставки, размеры сборов; устанавливающие или отягчающие ответственность за нарушение законодательства о налогах и сборах для налогоплательщиков или плательщиков сборов, а также иных участников отношений, регулируемых законодательством о налогах и сборах; устанавливающие новые обязанности налогоплательщиков или плательщиков сборов, а также иных участников отношений, регулируемых законодательством о налогах и сборах; или иным образом ухудшающие положение налогоплательщиков или плательщиков сборов, а также иных участников отношений, регулируемых законодательством о налогах и сборах. Обратной силы не имеют акты законодательства о налогах и сборах:

устанавливающие новые налоги и (или) сборы; повышающие налоговые ставки, размеры сборов; устанавливающие или отягчающие ответственность за нарушение законодательства о налогах и сборах для налогоплательщиков или плательщиков сборов, а также иных участников отношений, регулируемых законодательством о налогах и сборах; устанавливающие новые обязанности налогоплательщиков или плательщиков сборов, а также иных участников отношений, регулируемых законодательством о налогах и сборах; или иным образом ухудшающие положение налогоплательщиков или плательщиков сборов, а также иных участников отношений, регулируемых законодательством о налогах и сборах. Обратной силы не имеют акты законодательства о налогах и сборах:

Cлайд 6

К актам зак-ства иным образом ухудшающим положение налогоплательщиков могут быть отнесены акты законодательства, которые: расширяют понятие объект (объекты) налогообложения по конкретным видам налогов; расширяют (увеличивают) налоговую базу по конкретному налогу; отменяют право налогоплательщика на применение налоговых вычетов или вводят ограничения на их применение; отменяют право налогоплательщика на применение налоговых льгот или вводят ограничения на их применение; устанавливают более ранние сроки уплаты налога или сроки внесения авансовых платежей по налогу; запрещают или вводят дополнительные ограничения на переход на специальные режимы налогообложения для отдельных категорий налогоплательщиков; увеличивают объем обязательной отчетности.

К актам зак-ства иным образом ухудшающим положение налогоплательщиков могут быть отнесены акты законодательства, которые: расширяют понятие объект (объекты) налогообложения по конкретным видам налогов; расширяют (увеличивают) налоговую базу по конкретному налогу; отменяют право налогоплательщика на применение налоговых вычетов или вводят ограничения на их применение; отменяют право налогоплательщика на применение налоговых льгот или вводят ограничения на их применение; устанавливают более ранние сроки уплаты налога или сроки внесения авансовых платежей по налогу; запрещают или вводят дополнительные ограничения на переход на специальные режимы налогообложения для отдельных категорий налогоплательщиков; увеличивают объем обязательной отчетности.

Cлайд 7

Могут иметь обратную силу, если прямо предусматривают это, акты законодательства о налогах и сборах: отменяющие налоги и (или) сборы; снижающие размеры ставок налогов (сборов); устраняющие обязанности налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей или иным образом улучшающие их положение; или иным образом улучшающие положение налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей.

Могут иметь обратную силу, если прямо предусматривают это, акты законодательства о налогах и сборах: отменяющие налоги и (или) сборы; снижающие размеры ставок налогов (сборов); устраняющие обязанности налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей или иным образом улучшающие их положение; или иным образом улучшающие положение налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей.

Cлайд 8

К актам зак-ства иным образом улучшающим положение налогоплательщиков могут быть отнесены акты законодательства, которые: сужают понятие объект (объекты) налогообложения по конкретным видам налогов; уменьшают налоговую базу по конкретному налогу (например, вводят положения допускающие вычет дополнительных видов расходов для целей определения налоговой базы); устанавливают право налогоплательщика на применение дополнительных налоговых вычетов или сокращают ограничения на их применение; вводят право налогоплательщика на применение налоговых льгот или устраняют ограничения на их применение; устанавливают более поздние сроки уплаты налога или сроки внесения авансовых платежей по налогу; отменяют ограничения на переход на специальные режимы налогообложения для отдельных категорий налогоплательщиков; сокращают объем обязательной отчетности.

К актам зак-ства иным образом улучшающим положение налогоплательщиков могут быть отнесены акты законодательства, которые: сужают понятие объект (объекты) налогообложения по конкретным видам налогов; уменьшают налоговую базу по конкретному налогу (например, вводят положения допускающие вычет дополнительных видов расходов для целей определения налоговой базы); устанавливают право налогоплательщика на применение дополнительных налоговых вычетов или сокращают ограничения на их применение; вводят право налогоплательщика на применение налоговых льгот или устраняют ограничения на их применение; устанавливают более поздние сроки уплаты налога или сроки внесения авансовых платежей по налогу; отменяют ограничения на переход на специальные режимы налогообложения для отдельных категорий налогоплательщиков; сокращают объем обязательной отчетности.

Cлайд 9

Cлайд 10

Установленный законодательством о налогах и сборах срок определяется календарной датой или истечением периода времени, который исчисляется годами, кварталами, месяцами, неделями или днями. Срок может определяться также указанием на событие, которое должно неизбежно наступить.

Установленный законодательством о налогах и сборах срок определяется календарной датой или истечением периода времени, который исчисляется годами, кварталами, месяцами, неделями или днями. Срок может определяться также указанием на событие, которое должно неизбежно наступить.

Cлайд 11

Срок, исчисляемый годами, истекает в соответствующие месяц и число последнего года срока. При этом годом (за исключением календарного года) признается любой период времени, состоящий из двенадцати календарных месяцев, следующих подряд. Срок, исчисляемый кварталами, истекает в последний день последнего месяца срока. При этом квартал считается равным трем месяцам, отсчет кварталов ведется с начала года.

Срок, исчисляемый годами, истекает в соответствующие месяц и число последнего года срока. При этом годом (за исключением календарного года) признается любой период времени, состоящий из двенадцати календарных месяцев, следующих подряд. Срок, исчисляемый кварталами, истекает в последний день последнего месяца срока. При этом квартал считается равным трем месяцам, отсчет кварталов ведется с начала года.

Cлайд 12

Срок, исчисляемый месяцами, истекает в соответствующие месяц и число последнего месяца срока. При этом месяцем признается календарный месяц. Если окончание срока приходится на месяц, в котором нет соответствующего числа, то срок истекает в последний день этого месяца. Срок, исчисляемый неделями, истекает в последний день недели. При этом неделей признается период времени, состоящий из пяти рабочих дней, следующих подряд.В случаях, когда последний день срока падает на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день.

Срок, исчисляемый месяцами, истекает в соответствующие месяц и число последнего месяца срока. При этом месяцем признается календарный месяц. Если окончание срока приходится на месяц, в котором нет соответствующего числа, то срок истекает в последний день этого месяца. Срок, исчисляемый неделями, истекает в последний день недели. При этом неделей признается период времени, состоящий из пяти рабочих дней, следующих подряд.В случаях, когда последний день срока падает на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день.

Cлайд 13

Действие, для совершения которого установлен срок, может быть выполнено до двадцати четырех часов последнего дня срока. Если документы либо денежные суммы были сданы на почту или на телеграф до двадцати четырех часов последнего дня срока, то срок не считается пропущенным. Течение срока, исчисляемого годами, месяцами, неделями или днями, начинается на следующий день после календарной даты или наступления события, которыми определено его начало.

Действие, для совершения которого установлен срок, может быть выполнено до двадцати четырех часов последнего дня срока. Если документы либо денежные суммы были сданы на почту или на телеграф до двадцати четырех часов последнего дня срока, то срок не считается пропущенным. Течение срока, исчисляемого годами, месяцами, неделями или днями, начинается на следующий день после календарной даты или наступления события, которыми определено его начало.

Cлайд 14

Действие налогового законодательства в пространстве Нормы налогового законодательства обладают юридической силой на всей территории РФ. Нормы законодательства о налогах и сборах субъектов РФ обладают юридической силой в рамках территории субъекта РФ, соответственно нормы налогового законодательства, принятые органами местного самоуправления, обладают юридической силой на территории всего муниципалитета.

Действие налогового законодательства в пространстве Нормы налогового законодательства обладают юридической силой на всей территории РФ. Нормы законодательства о налогах и сборах субъектов РФ обладают юридической силой в рамках территории субъекта РФ, соответственно нормы налогового законодательства, принятые органами местного самоуправления, обладают юридической силой на территории всего муниципалитета.

Cлайд 15

К государственной территории РФ относятся: Суша – вся земная поверхность в пределах госграницы РФ, внутренние воды - все текущие воды и воды, находящиеся в состоянии замедленного водообмена, подземные воды (водные объекты), расположенные в пределах границ государства, а в случае если территория государства примыкает к морю, то и воды, расположенные в сторону берега от исходной линии территориального моря (внутренние морские воды), и подземные воды, текущие в направлении к исходной линии, от которой измеряется ширина территориального моря государства... (МОДЕЛЬНЫЙ ВОДНЫЙ КОДЕКС ДЛЯ ГОСУДАРСТВ-УЧАСТНИКОВ СНГ) недра - часть земной коры, расположенной ниже почвенного слоя, а при его отсутствии - ниже земной поверхности и дна водоемов и водотоков, простирающейся до глубин, доступных для геологического изучения и освоения...(ФЗ о недрах) воздушное пространство Российской Федерации - воздушное пространство над территорией Российской Федерации, в том числе воздушное пространство над внутренними водами и территориальным морем...(Воздушный кодекс РФ)

К государственной территории РФ относятся: Суша – вся земная поверхность в пределах госграницы РФ, внутренние воды - все текущие воды и воды, находящиеся в состоянии замедленного водообмена, подземные воды (водные объекты), расположенные в пределах границ государства, а в случае если территория государства примыкает к морю, то и воды, расположенные в сторону берега от исходной линии территориального моря (внутренние морские воды), и подземные воды, текущие в направлении к исходной линии, от которой измеряется ширина территориального моря государства... (МОДЕЛЬНЫЙ ВОДНЫЙ КОДЕКС ДЛЯ ГОСУДАРСТВ-УЧАСТНИКОВ СНГ) недра - часть земной коры, расположенной ниже почвенного слоя, а при его отсутствии - ниже земной поверхности и дна водоемов и водотоков, простирающейся до глубин, доступных для геологического изучения и освоения...(ФЗ о недрах) воздушное пространство Российской Федерации - воздушное пространство над территорией Российской Федерации, в том числе воздушное пространство над внутренними водами и территориальным морем...(Воздушный кодекс РФ)

Cлайд 16

Действие налоговых норм по кругу лиц Действие норм налогового законодательства в пространстве и во времени распространяется на субъектов налогового права, которые в НК РФ именуются участниками налоговых отношений, что закреплено в ст. 9 НК РФ: 1) налогоплательщики (и плательщики сборов), 2) налоговые агенты, 3) налоговые органы, 4) таможенные органы.

Действие налоговых норм по кругу лиц Действие норм налогового законодательства в пространстве и во времени распространяется на субъектов налогового права, которые в НК РФ именуются участниками налоговых отношений, что закреплено в ст. 9 НК РФ: 1) налогоплательщики (и плательщики сборов), 2) налоговые агенты, 3) налоговые органы, 4) таможенные органы.

Cлайд 17

") Спасибо за внимание!)

Спасибо за внимание!)