X

Код презентации скопируйте его

Бюджетно-налоговая политика

Скачать эту презентацию

: 100 ден. ед. MPC х 100 ден. ...")

: Бесконечная гео...")

налога (подоходный налог отсутс...")

(пример...")

...")

в результате увеличения государственны...")

Казначейские векселя и обязательств...")

4. Перераспредел...")

→(AD1 – AD2)→(LM1 – LM2)→(AS1 – ...")

: Временные проб...")

Презентация на тему Бюджетно-налоговая политика

Скачать эту презентациюCлайд 1

Бюджетно-налоговая политика

Бюджетно-налоговая политика

Cлайд 2

Содержание лекции: 1. Понятие, цели и инструменты фискальной политики. Стимулирующая и сдерживающая фискальная политика. 2. Дискреционная фискальная политика. Мультипликатор государственных закупок. Мультипликатор трансфертов. Налоговые мультипликаторы. Сбалансированный бюджет. Мультипликатор сбалансированного бюджета. 3. Недискреционная фискальная политика: «встроенные стабилизаторы».

Содержание лекции: 1. Понятие, цели и инструменты фискальной политики. Стимулирующая и сдерживающая фискальная политика. 2. Дискреционная фискальная политика. Мультипликатор государственных закупок. Мультипликатор трансфертов. Налоговые мультипликаторы. Сбалансированный бюджет. Мультипликатор сбалансированного бюджета. 3. Недискреционная фискальная политика: «встроенные стабилизаторы».

Cлайд 3

Содержание лекции: 4. Виды бюджетного дефицита. Финансирование бюджетного дефицита. Государственный долг, его виды и социально-экономические последствия. Регулирование государственного долга. 5. Использование модели IS-LM для анализа последствий фискальной политики в условиях постоянных и гибких цен. Эффективность фискальной политики. 6. Бюджетно-налоговая политика Республики Беларусь.

Содержание лекции: 4. Виды бюджетного дефицита. Финансирование бюджетного дефицита. Государственный долг, его виды и социально-экономические последствия. Регулирование государственного долга. 5. Использование модели IS-LM для анализа последствий фискальной политики в условиях постоянных и гибких цен. Эффективность фискальной политики. 6. Бюджетно-налоговая политика Республики Беларусь.

Cлайд 4

1. Понятие, цели и инструменты бюджетно-налоговой политики. Стимулирующая и сдерживающая фискальная политика.

1. Понятие, цели и инструменты бюджетно-налоговой политики. Стимулирующая и сдерживающая фискальная политика.

Cлайд 5

Основные понятия: Фискальная политика - это предпринимаемые правительством меры по изменению государственных расходов, налогообложения, величин льгот, субсидий, трансфертных платежей с целью регулирования деловой активности, поддержания высокого уровня занятости и предотвращения инфляции.

Основные понятия: Фискальная политика - это предпринимаемые правительством меры по изменению государственных расходов, налогообложения, величин льгот, субсидий, трансфертных платежей с целью регулирования деловой активности, поддержания высокого уровня занятости и предотвращения инфляции.

Cлайд 6

Различают стимулирующую и сдерживающую фискальную политику. Механизмы фискальной политики связаны с государственным регулированием совокупных расходов, величина которых определяет уровень национального выпуска. АЕ = C + I + G Y = a + b(Y +TR – T) + e – dr + γY + G

Различают стимулирующую и сдерживающую фискальную политику. Механизмы фискальной политики связаны с государственным регулированием совокупных расходов, величина которых определяет уровень национального выпуска. АЕ = C + I + G Y = a + b(Y +TR – T) + e – dr + γY + G

Cлайд 7

Сдерживающая фискальная политика Рис.4.1. Разновидности дискреционной фискальной политики

Сдерживающая фискальная политика Рис.4.1. Разновидности дискреционной фискальной политики

Cлайд 8

Краткосрочная цель стимулирующей фискальной политики: преодоление циклического спада и безработицы; Инструменты стимулирующей фискальной политики: увеличение государственных расходов (государственных закупок товаров и услуг и трансфертов); снижение налогов; комбинация этих мер.

Краткосрочная цель стимулирующей фискальной политики: преодоление циклического спада и безработицы; Инструменты стимулирующей фискальной политики: увеличение государственных расходов (государственных закупок товаров и услуг и трансфертов); снижение налогов; комбинация этих мер.

Cлайд 9

Рис. 4.2. Стимулирующая фискальная политика в модели AD-AS.

Рис. 4.2. Стимулирующая фискальная политика в модели AD-AS.

Cлайд 10

Краткосрочная цель сдерживающей фискальной политики: преодоление инфляции. Инструменты сдерживающей фискальной политики: снижение государственных расходов (государственных закупок товаров и услуг и трансфертов); рост налогов; комбинация этих мер.

Краткосрочная цель сдерживающей фискальной политики: преодоление инфляции. Инструменты сдерживающей фискальной политики: снижение государственных расходов (государственных закупок товаров и услуг и трансфертов); рост налогов; комбинация этих мер.

Cлайд 11

Рис. 4.3. Сдерживающая фискальная политика в модели AD-AS.

Рис. 4.3. Сдерживающая фискальная политика в модели AD-AS.

Cлайд 12

В долгосрочной перспективе стимулирующая фискальная политика может способствовать расширению экономического потенциала. В долгосрочной перспективе сдерживающая фискальная политика может стать основой для снижения совокупного предложения и развертывания стагфляции.

В долгосрочной перспективе стимулирующая фискальная политика может способствовать расширению экономического потенциала. В долгосрочной перспективе сдерживающая фискальная политика может стать основой для снижения совокупного предложения и развертывания стагфляции.

Cлайд 13

2. Дискреционная фискальная политика. Мультипликатор государственных закупок. Мультипликатор трансфертов. Налоговые мультипликаторы. Сбалансированный бюджет. Мультипликатор сбалансированного бюджета.

2. Дискреционная фискальная политика. Мультипликатор государственных закупок. Мультипликатор трансфертов. Налоговые мультипликаторы. Сбалансированный бюджет. Мультипликатор сбалансированного бюджета.

Cлайд 14

Дискреционная фискальная политика : целенаправленное изменение величин государственных расходов, налогов и сальдо государственного бюджета в результате специальных решений правительства, направленных на изменение уровня занятости, объема выпуска и темпов инфляции.

Дискреционная фискальная политика : целенаправленное изменение величин государственных расходов, налогов и сальдо государственного бюджета в результате специальных решений правительства, направленных на изменение уровня занятости, объема выпуска и темпов инфляции.

Cлайд 15

Допущения в последующем анализе : государственные закупки товаров и услуг не влияют ни на потребление, ни на инвестиции; чистый экспорт равен нулю; уровень цен постоянен; первоначально в экономике не существует налогов; фискальная политика оказывает воздействие на совокупный спрос, но не на совокупное предложение.

Допущения в последующем анализе : государственные закупки товаров и услуг не влияют ни на потребление, ни на инвестиции; чистый экспорт равен нулю; уровень цен постоянен; первоначально в экономике не существует налогов; фискальная политика оказывает воздействие на совокупный спрос, но не на совокупное предложение.

Cлайд 16

Рис. 4.4. Стимулирующая фискальная политика (политика роста государственных закупок) в модели совокупных доходов и расходов.

Рис. 4.4. Стимулирующая фискальная политика (политика роста государственных закупок) в модели совокупных доходов и расходов.

Cлайд 17

Рис. 4.5. Стимулирующая фискальная политика (политика роста государственных закупок) в модели «сбережения – инвестиции».

Рис. 4.5. Стимулирующая фискальная политика (политика роста государственных закупок) в модели «сбережения – инвестиции».

Cлайд 18

Мультипликатор государственных закупок: характеризует пропорцию изменения ВВП в результате изменения государственных расходов на одну денежную единицу. Если в экономике подоходные налоги, индуцированные инвестиции и чистый экспорт равны нулю, то мультипликатор государственных закупок равен: МG = 1/(1 – MPC)

Мультипликатор государственных закупок: характеризует пропорцию изменения ВВП в результате изменения государственных расходов на одну денежную единицу. Если в экономике подоходные налоги, индуцированные инвестиции и чистый экспорт равны нулю, то мультипликатор государственных закупок равен: МG = 1/(1 – MPC)

Cлайд 19

AD Рис.4.6. Мультипликатор государственных расходов ΔG

AD Рис.4.6. Мультипликатор государственных расходов ΔG

Cлайд 20

: 100 ден. ед. MPC х 100 ден. ...") Мультипликатор государственных закупок (пример): 100 ден. ед. MPC х 100 ден. ед. MPC2 х 100 ден. ед. MPC3 х 100 ден. ед. … MPCn х 100 ден. ед. 100(1 + MPC + MPC2 + MPC3 + MPCn)

Мультипликатор государственных закупок (пример): 100 ден. ед. MPC х 100 ден. ед. MPC2 х 100 ден. ед. MPC3 х 100 ден. ед. … MPCn х 100 ден. ед. 100(1 + MPC + MPC2 + MPC3 + MPCn)

Cлайд 21

: Бесконечная гео...") Мультипликатор государственных закупок (продолжение примера): Бесконечная геометрическая прогрессия 1 + MPC + MPC2 + MPC3 + MPCn = = 1/(1 – MPC) при lMPCl < 1 ΔY = МG ΔG

Мультипликатор государственных закупок (продолжение примера): Бесконечная геометрическая прогрессия 1 + MPC + MPC2 + MPC3 + MPCn = = 1/(1 – MPC) при lMPCl < 1 ΔY = МG ΔG

Cлайд 22

налога (подоходный налог отсутс...") Предположим введение автономного (аккордного) налога (подоходный налог отсутствует). Это налог в строго заданной сумме, величина которой остается постоянной при изменении национального дохода.

Предположим введение автономного (аккордного) налога (подоходный налог отсутствует). Это налог в строго заданной сумме, величина которой остается постоянной при изменении национального дохода.

Cлайд 23

Рис. 4.7. Сдерживающая фискальная политика (политика увеличения автономного налога) в модели совокупных доходов и расходов.

Рис. 4.7. Сдерживающая фискальная политика (политика увеличения автономного налога) в модели совокупных доходов и расходов.

Cлайд 24

Мультипликатор автономных налогов характеризует пропорцию изменения ВВП в результате изменения налогов на одну денежную единицу. Мультипликатор автономных налогов равен: МТа = - МРС/(1 – MPC) Мультипликатор автономных налогов (при отсутствии подоходных налогов):

Мультипликатор автономных налогов характеризует пропорцию изменения ВВП в результате изменения налогов на одну денежную единицу. Мультипликатор автономных налогов равен: МТа = - МРС/(1 – MPC) Мультипликатор автономных налогов (при отсутствии подоходных налогов):

Cлайд 25

(пример...") Мультипликатор автономных налогов (при отсутствии подоходных налогов) (пример): - MPC х 100 ден. ед. - MPC2 х 100 ден. ед. - MPC3 х 100 ден. ед. … - MPCn х 100 ден. ед. - 100МРС(1 + MPC + MPC2 + MPC3 + + MPCn) = = – 100МРС/(1 – MPC) при lMPCl < 1

Мультипликатор автономных налогов (при отсутствии подоходных налогов) (пример): - MPC х 100 ден. ед. - MPC2 х 100 ден. ед. - MPC3 х 100 ден. ед. … - MPCn х 100 ден. ед. - 100МРС(1 + MPC + MPC2 + MPC3 + + MPCn) = = – 100МРС/(1 – MPC) при lMPCl < 1

Cлайд 26

Мультипликатор трансфертов Действует аналогично мультипликатору автономных налогов и равен: МTr = МРС/(1 – MPC)

Мультипликатор трансфертов Действует аналогично мультипликатору автономных налогов и равен: МTr = МРС/(1 – MPC)

Cлайд 27

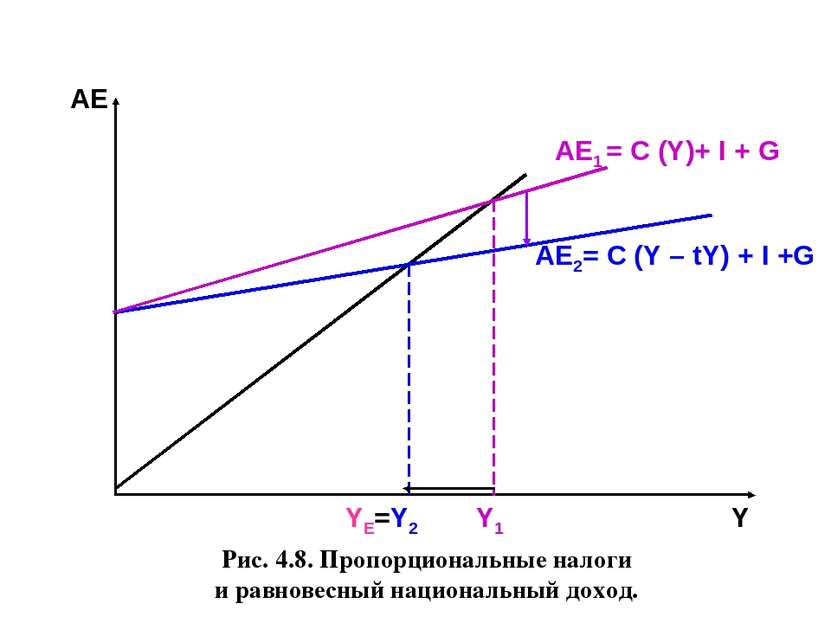

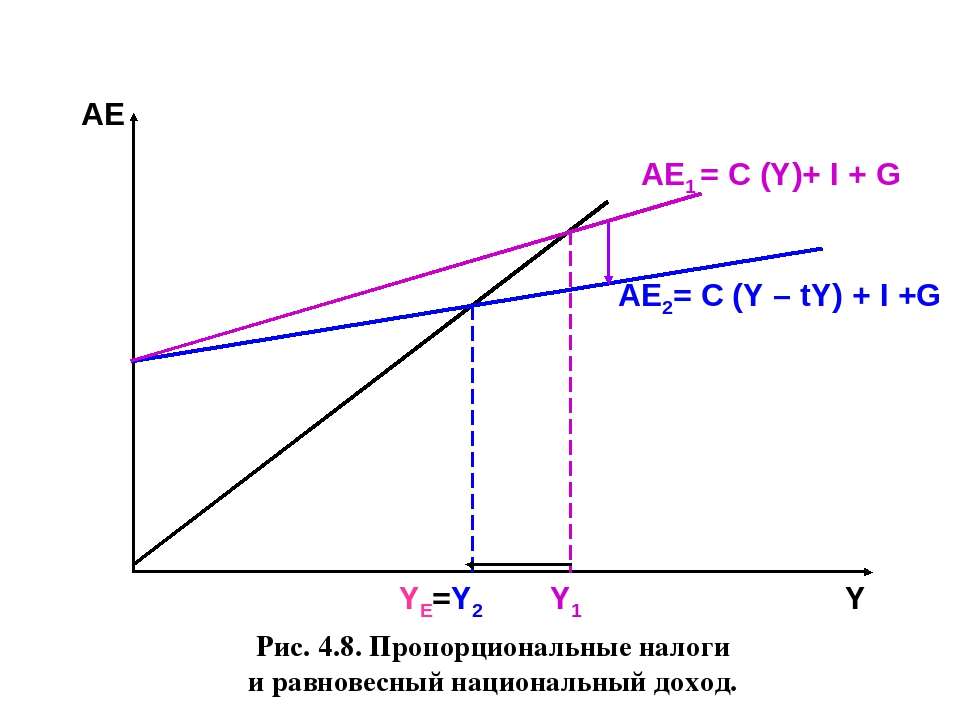

Полная налоговая функция: T = Ta + tY, где Та – автономные налоги, не зависящие от величины текущего дохода; t – предельная налоговая ставка.

Полная налоговая функция: T = Ta + tY, где Та – автономные налоги, не зависящие от величины текущего дохода; t – предельная налоговая ставка.

Cлайд 28

Мультипликатор пропорциональных налогов: Y1 – доход до введения налога; МРС – часть прироста дохода, идущая на потребление, а следовательно, увеличение совокупных расходов до введения налога; t – пропорциональный подоходный налог; Y2 = Y1 – t Y1 = (1 – t) Y1 – доход после взимания налога; (1 – t) МРС - часть прироста дохода, идущая на потребление, а следовательно, увеличение совокупных расходов после введения налога, т.е. новая предельная склонность к потреблению МРС‘ при этом МРС‘ < МРС

Мультипликатор пропорциональных налогов: Y1 – доход до введения налога; МРС – часть прироста дохода, идущая на потребление, а следовательно, увеличение совокупных расходов до введения налога; t – пропорциональный подоходный налог; Y2 = Y1 – t Y1 = (1 – t) Y1 – доход после взимания налога; (1 – t) МРС - часть прироста дохода, идущая на потребление, а следовательно, увеличение совокупных расходов после введения налога, т.е. новая предельная склонность к потреблению МРС‘ при этом МРС‘ < МРС

Cлайд 29

В результате изменяется угол наклона кривой совокупных расходов и равновесие устанавливается в новой точке (Е2). При этом изменение совокупных расходов на 1 ед. приводит к изменению дохода на величину: 1/(1 - МРС‘ ) = 1/1 – (1 - t) МРС После изъятия налога доход уменьшился на величину: tY1 Потребительские, а следовательно и совокупные расходы уменьшились на величину: - МРС t Y1 Изменение дохода в результате введения пропорционального налога составит: ΔY = Y2 - Y1 = - МРС t Y1 / 1 – (1 - t) МРС

В результате изменяется угол наклона кривой совокупных расходов и равновесие устанавливается в новой точке (Е2). При этом изменение совокупных расходов на 1 ед. приводит к изменению дохода на величину: 1/(1 - МРС‘ ) = 1/1 – (1 - t) МРС После изъятия налога доход уменьшился на величину: tY1 Потребительские, а следовательно и совокупные расходы уменьшились на величину: - МРС t Y1 Изменение дохода в результате введения пропорционального налога составит: ΔY = Y2 - Y1 = - МРС t Y1 / 1 – (1 - t) МРС

Cлайд 30

Cлайд 31

...") Мультипликатор сбалансированного бюджета: ΔG = ΔT ΔG → Y2 - Y1 = (1/1 – MPC) ΔG ΔT → Y3 – Y2 = (-MPC/1 – MPC) ΔT ΔY = Y3 – Y1 = (1/1 – MPC) ΔG - (-MPC/1 – MPC) ΔT = = (1 – MPC/1 – MPC) ΔG = (1 – MPC/1 – MPC) ΔT Мультипликатор сбалансированного бюджета равен 1

Мультипликатор сбалансированного бюджета: ΔG = ΔT ΔG → Y2 - Y1 = (1/1 – MPC) ΔG ΔT → Y3 – Y2 = (-MPC/1 – MPC) ΔT ΔY = Y3 – Y1 = (1/1 – MPC) ΔG - (-MPC/1 – MPC) ΔT = = (1 – MPC/1 – MPC) ΔG = (1 – MPC/1 – MPC) ΔT Мультипликатор сбалансированного бюджета равен 1

Cлайд 32

в результате увеличения государственны...") АЕ Рис.4.9. Изменение дохода (выпуска) в результате увеличения государственных закупок и налогов на одинаковую величину

АЕ Рис.4.9. Изменение дохода (выпуска) в результате увеличения государственных закупок и налогов на одинаковую величину

Cлайд 33

Теорема Хаавельмо: Если увеличение государственных расходов финансируется только за счет соответственного роста налогов (ΔY = ΔG = ΔT), то мультипликационный эффект равен единице и увеличение дохода равно увеличению государственных расходов или налогов.

Теорема Хаавельмо: Если увеличение государственных расходов финансируется только за счет соответственного роста налогов (ΔY = ΔG = ΔT), то мультипликационный эффект равен единице и увеличение дохода равно увеличению государственных расходов или налогов.

Cлайд 34

3. Недискреционная фискальная политика: «встроенные стабилизаторы».

3. Недискреционная фискальная политика: «встроенные стабилизаторы».

Cлайд 35

Недискреционная фискальная политика : автоматическое изменение величин государственных расходов, налогов и сальдо государственного бюджета в результате циклических колебаний совокупного дохода.

Недискреционная фискальная политика : автоматическое изменение величин государственных расходов, налогов и сальдо государственного бюджета в результате циклических колебаний совокупного дохода.

Cлайд 36

Рис.4.10. Схема воздействия встроенных стабилизаторов на экономику в период спада

Рис.4.10. Схема воздействия встроенных стабилизаторов на экономику в период спада

Cлайд 37

Рис.4.11. Схема воздействия встроенных стабилизаторов на экономику в период подъема.

Рис.4.11. Схема воздействия встроенных стабилизаторов на экономику в период подъема.

Cлайд 38

«Встроенный стабилизатор» – это любое воздействие, которое увеличивает дефицит государственного бюджета (или сокращает его избыток) в периоды спада и увеличивает его избыток (или уменьшает дефицит) в периоды инфляции без каких-либо специальных шагов со стороны правительства.

«Встроенный стабилизатор» – это любое воздействие, которое увеличивает дефицит государственного бюджета (или сокращает его избыток) в периоды спада и увеличивает его избыток (или уменьшает дефицит) в периоды инфляции без каких-либо специальных шагов со стороны правительства.

Cлайд 39

«Встроенные стабилизаторы»: прогрессивная шкала налогообложения, пособия по безработице и другие социальные выплаты, система участия в прибылях.

«Встроенные стабилизаторы»: прогрессивная шкала налогообложения, пособия по безработице и другие социальные выплаты, система участия в прибылях.

Cлайд 40

G, T

G, T

Cлайд 41

4. Виды бюджетного дефицита. Финансирование бюджетного дефицита. Государственный долг, его виды и социально-экономические последствия. Регулирование государственного долга.

4. Виды бюджетного дефицита. Финансирование бюджетного дефицита. Государственный долг, его виды и социально-экономические последствия. Регулирование государственного долга.

Cлайд 42

Бюджетный дефицит: это та сумма, на которую в данном году расходы государственного бюджета превысили доходы. Его также называют первичным бюджетным дефицитом (ВD) и рассчитывают по формуле ВD = G - T, где G - все государственные расходы; Т - налоги, т.е. доходы бюджета. Превышение доходов над расходами называется бюджетным профицитом.

Бюджетный дефицит: это та сумма, на которую в данном году расходы государственного бюджета превысили доходы. Его также называют первичным бюджетным дефицитом (ВD) и рассчитывают по формуле ВD = G - T, где G - все государственные расходы; Т - налоги, т.е. доходы бюджета. Превышение доходов над расходами называется бюджетным профицитом.

Cлайд 43

Со с тояни е бюдже т а Баланс бюджета: доходы = расходам Профицит: доходы бюджета превышают расходы Дефицит: расходы бюджета превышают доходы

Со с тояни е бюдже т а Баланс бюджета: доходы = расходам Профицит: доходы бюджета превышают расходы Дефицит: расходы бюджета превышают доходы

Cлайд 44

Причины устойчивого дефицита Циклический спад Активная социальная политика, не обеспеченная экономически Предвыборная фаза политического цикла Сокращение налогооблагаемой базы Значительное увеличение расходов на военные цели Неправильная экономическая политика

Причины устойчивого дефицита Циклический спад Активная социальная политика, не обеспеченная экономически Предвыборная фаза политического цикла Сокращение налогооблагаемой базы Значительное увеличение расходов на военные цели Неправильная экономическая политика

Cлайд 45

Структурный и циклический дефициты: Структурным дефицитом называется дефицит государственного бюджета при естественном уровне безработицы. Циклический дефицит представляет собой разность между реальным (общим) и структурным дефицитом. Реальный (общий) бюджетный дефицит во время спада больше, а во время подъема меньше структурного дефицита.

Структурный и циклический дефициты: Структурным дефицитом называется дефицит государственного бюджета при естественном уровне безработицы. Циклический дефицит представляет собой разность между реальным (общим) и структурным дефицитом. Реальный (общий) бюджетный дефицит во время спада больше, а во время подъема меньше структурного дефицита.

Cлайд 46

Способы финансирования бюджетного дефицита: введение специальных налогов, повышение налоговых ставок; внутреннее и внешнее долговое финансирование; монетизация бюджетного дефицита, когда правительство берет заём у центральный банка и финансирует бюджетный дефицит за счет выпуска в обращение новых денег; финансирование за счет средств, полученных от продажи государственной собственности.

Способы финансирования бюджетного дефицита: введение специальных налогов, повышение налоговых ставок; внутреннее и внешнее долговое финансирование; монетизация бюджетного дефицита, когда правительство берет заём у центральный банка и финансирует бюджетный дефицит за счет выпуска в обращение новых денег; финансирование за счет средств, полученных от продажи государственной собственности.

Cлайд 47

Сеньораж: В случае монетизации дефицита нередко возникает сеньораж – доход государства от печатания денег. Превышение темпа роста денежной массы над темпом роста реального ВВП приводит к повышению среднего уровня цен. В результате все экономические агенты платят инфляционный налог, и часть их доходов перераспределяется в пользу государства через возросшие цены.

Сеньораж: В случае монетизации дефицита нередко возникает сеньораж – доход государства от печатания денег. Превышение темпа роста денежной массы над темпом роста реального ВВП приводит к повышению среднего уровня цен. В результате все экономические агенты платят инфляционный налог, и часть их доходов перераспределяется в пользу государства через возросшие цены.

Cлайд 48

Долговое финансирование бюджетных дефицитов порождает государственный долг. Внутренний государственный долг - это сумма задолженности государства своим юридическим, физическим лицам. В развитых странах его определяют как общий объем непогашенных государственных ценных бумаг.

Долговое финансирование бюджетных дефицитов порождает государственный долг. Внутренний государственный долг - это сумма задолженности государства своим юридическим, физическим лицам. В развитых странах его определяют как общий объем непогашенных государственных ценных бумаг.

Cлайд 49

СТРУКТУРА ВНУТРЕННЕГО ДОЛГА Кредит Центрального банка правительству Государственные долговые обязательства юридическим лицам Облигации внутренних госзаймов, распространяемых среди населения

СТРУКТУРА ВНУТРЕННЕГО ДОЛГА Кредит Центрального банка правительству Государственные долговые обязательства юридическим лицам Облигации внутренних госзаймов, распространяемых среди населения

Cлайд 50

Казначейские векселя и обязательств...") СТРУКТУРА ВНУТРЕННЕГО ДОЛГА (продолжение) Казначейские векселя и обязательства, используемые для оплаты общегосударственных нужд Вклады населения в государственном сбербанке, использованные для кредитования предприятий

СТРУКТУРА ВНУТРЕННЕГО ДОЛГА (продолжение) Казначейские векселя и обязательства, используемые для оплаты общегосударственных нужд Вклады населения в государственном сбербанке, использованные для кредитования предприятий

Cлайд 51

Правительство, как правило, имеет дело не с первичным, а с общим дефицитом (BDT). Рост государственного долга в текущем году можно рассчитать по формуле ΔD = (G - T ) + rD, где D - государственный долг; r - средняя реальная ставка процента, выплачиваемая по государственному долгу.

Правительство, как правило, имеет дело не с первичным, а с общим дефицитом (BDT). Рост государственного долга в текущем году можно рассчитать по формуле ΔD = (G - T ) + rD, где D - государственный долг; r - средняя реальная ставка процента, выплачиваемая по государственному долгу.

Cлайд 52

ПОСЛЕДСТВИЯ НАРАЩИВАНИЯ ГОСУДАРСТВЕННОГО ДОЛГА 1. Стремление страны жить в долг, за счет будущих поколений 2. Усиление политической и экономической зависимости от других стран, снижение степени доверия (падение кредитного рейтинга) 3. Ограничение уровня потребления населения страны

ПОСЛЕДСТВИЯ НАРАЩИВАНИЯ ГОСУДАРСТВЕННОГО ДОЛГА 1. Стремление страны жить в долг, за счет будущих поколений 2. Усиление политической и экономической зависимости от других стран, снижение степени доверия (падение кредитного рейтинга) 3. Ограничение уровня потребления населения страны

Cлайд 53

4. Перераспредел...") ПОСЛЕДСТВИЯ НАРАЩИВАНИЯ ГОСУДАРСТВЕННОГО ДОЛГА (продолжение) 4. Перераспределение текущих государственных доходов в пользу владельцев долговых расписок правительства. В результате: 5. Рост социальной дифференциации населения, налогового бремени, инфляции спроса, нормы процента и отсюда - падение инвестиционной активности. 6. «Продажа фамильного серебра»: обслуживание внешнего долга часто ведет к продаже иностранцам активов высокоэффективных государственных предприятий.

ПОСЛЕДСТВИЯ НАРАЩИВАНИЯ ГОСУДАРСТВЕННОГО ДОЛГА (продолжение) 4. Перераспределение текущих государственных доходов в пользу владельцев долговых расписок правительства. В результате: 5. Рост социальной дифференциации населения, налогового бремени, инфляции спроса, нормы процента и отсюда - падение инвестиционной активности. 6. «Продажа фамильного серебра»: обслуживание внешнего долга часто ведет к продаже иностранцам активов высокоэффективных государственных предприятий.

Cлайд 54

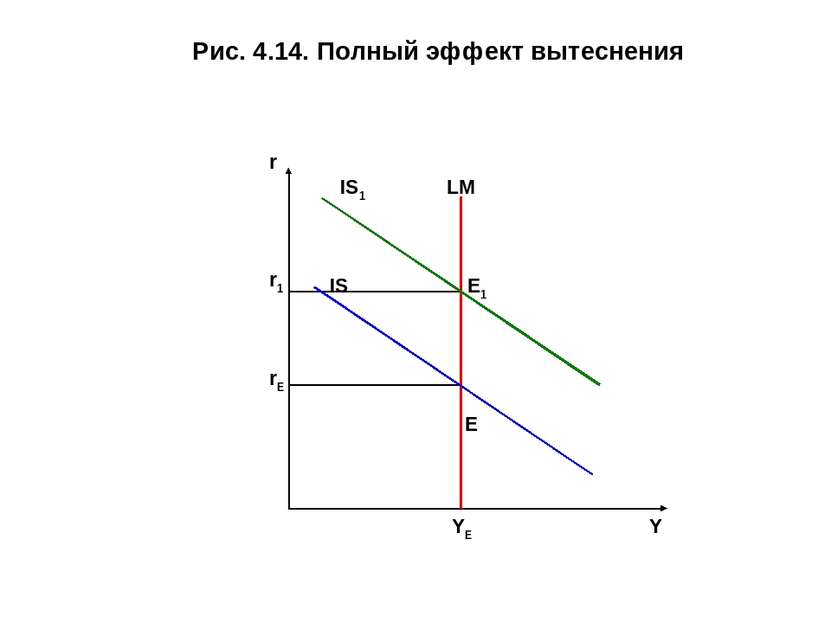

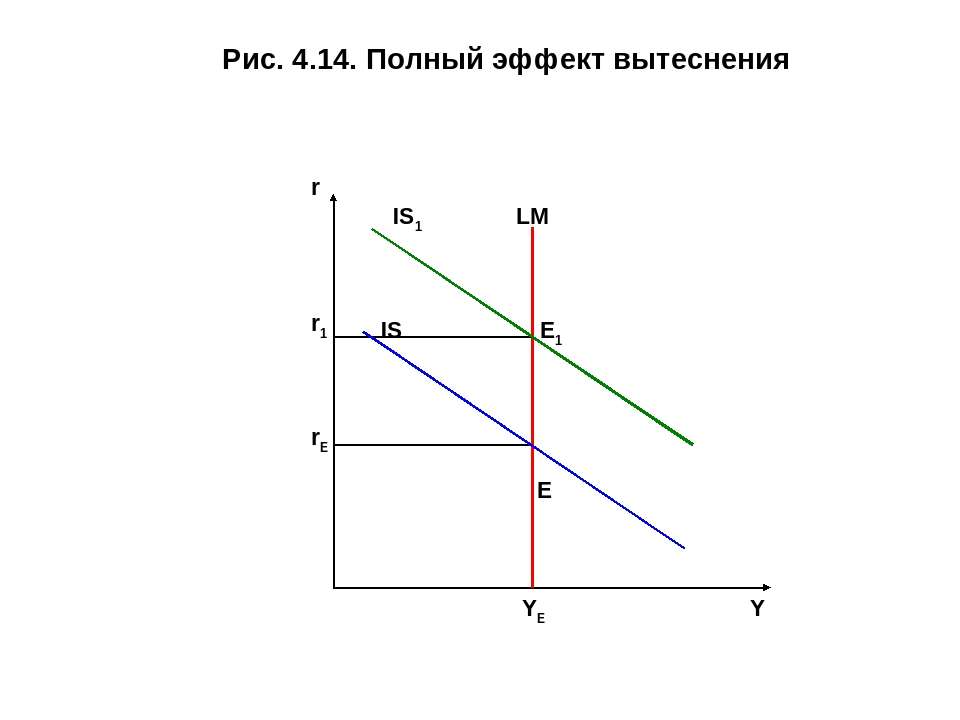

5. Использование модели IS-LM для анализа последствий фискальной политики в условиях постоянных и гибких цен. Эффективность фискальной политики.

5. Использование модели IS-LM для анализа последствий фискальной политики в условиях постоянных и гибких цен. Эффективность фискальной политики.

Cлайд 55

Рис. 4.13. Эффект вытеснения r Y LM IS Y0 r0 Y1 Y2 IS’ r1 mg G

Рис. 4.13. Эффект вытеснения r Y LM IS Y0 r0 Y1 Y2 IS’ r1 mg G

Cлайд 56

Эффект вытеснения значительный Если инвестиции высокочувствительны к повышению процентной ставки (IS – пологая); Если спрос на деньги малочувствителен к повышению процентной ставки (LM- крутая).

Эффект вытеснения значительный Если инвестиции высокочувствительны к повышению процентной ставки (IS – пологая); Если спрос на деньги малочувствителен к повышению процентной ставки (LM- крутая).

Cлайд 57

Cлайд 58

Рис.4.15. Влияние фискальной политики на совокупный спрос

Рис.4.15. Влияние фискальной политики на совокупный спрос

Cлайд 59

P Рис. 4.16. Стимулирующая фискальная политика в условиях изменения уровня цен r Y Y1 Y3 Y2 Y Y1 Y3 Y2 P3 P2 P1 r3 r2 r1 LM3 LM2 LM1 IS2 IS1 AS2 AS1 AD1 AD2 E1 (r1,Y1) E2 (IS2,Y2) E3 (r2,Y3) E4 (r3,Y1) E1‘ (P1,Y1) E2‘ (P1,Y2) E3‘ (P2,Y3) E4‘ (P3,Y1)

P Рис. 4.16. Стимулирующая фискальная политика в условиях изменения уровня цен r Y Y1 Y3 Y2 Y Y1 Y3 Y2 P3 P2 P1 r3 r2 r1 LM3 LM2 LM1 IS2 IS1 AS2 AS1 AD1 AD2 E1 (r1,Y1) E2 (IS2,Y2) E3 (r2,Y3) E4 (r3,Y1) E1‘ (P1,Y1) E2‘ (P1,Y2) E3‘ (P2,Y3) E4‘ (P3,Y1)

Cлайд 60

→(AD1 – AD2)→(LM1 – LM2)→(AS1 – ...") Последовательность сдвигов кривых: (IS1- IS2)→(AD1 – AD2)→(LM1 – LM2)→(AS1 – AS2)→(LM2 – LM3)

Последовательность сдвигов кривых: (IS1- IS2)→(AD1 – AD2)→(LM1 – LM2)→(AS1 – AS2)→(LM2 – LM3)

Cлайд 61

РЕЗУЛЬТАТ: IS1 вправо до IS2 → Y1↑ до Y2→ AD1 вправо до AD2→ P1↑ до P2→ LM1 влево до LM2 (в точке Е3 устанавливается краткосрочное равновесие). В долгосрочном периоде рост уровня цен на товары и услуги приведет к росту цен на ресурсы, увеличению издержек, снижению прибыли: AS1 влево до AS2 → P2↑ до P3→ LM2 влево до LM3. Долгосрочное равновесие установится в точке Е4: объем выпуска вернется к естественному уровню, уровень цен и процентная ставка возрастут, наблюдается полный эффект вытеснения.

РЕЗУЛЬТАТ: IS1 вправо до IS2 → Y1↑ до Y2→ AD1 вправо до AD2→ P1↑ до P2→ LM1 влево до LM2 (в точке Е3 устанавливается краткосрочное равновесие). В долгосрочном периоде рост уровня цен на товары и услуги приведет к росту цен на ресурсы, увеличению издержек, снижению прибыли: AS1 влево до AS2 → P2↑ до P3→ LM2 влево до LM3. Долгосрочное равновесие установится в точке Е4: объем выпуска вернется к естественному уровню, уровень цен и процентная ставка возрастут, наблюдается полный эффект вытеснения.

Cлайд 62

: Временные проб...") Проблемы осуществления фискальной политики (ее эффективность): Временные проблемы: - разрыв восприятия проявлений макроэкономической нестабильности (необходимо время для осознания проблемы); - административный разрыв (необходимо время для принятия административных решений); - функциональный разрыв (необходимо время, чтобы меры государственной политики после их принятия начали оказывать воздействие на экономику)

Проблемы осуществления фискальной политики (ее эффективность): Временные проблемы: - разрыв восприятия проявлений макроэкономической нестабильности (необходимо время для осознания проблемы); - административный разрыв (необходимо время для принятия административных решений); - функциональный разрыв (необходимо время, чтобы меры государственной политики после их принятия начали оказывать воздействие на экономику)

Cлайд 63

Проблемы осуществления фискальной политики: Политические проблемы: - экономическая стабильность – это не единственная цель государственной политики в области расходов и налогообложения (классический пример – период войн); - наличие политического делового цикла; - политическая сложность снижения государственных расходов и увеличения налогов.

Проблемы осуществления фискальной политики: Политические проблемы: - экономическая стабильность – это не единственная цель государственной политики в области расходов и налогообложения (классический пример – период войн); - наличие политического делового цикла; - политическая сложность снижения государственных расходов и увеличения налогов.

Cлайд 64

Направления бюджетно-налоговой политики Республики Беларусь : - обеспечение роста экономики, укрепление финансово-кредитной системы; - поэтапное сокращение налоговой нагрузки и упрощение налоговой системы; - повышение уровня жизни посредством увеличения зарплаты, пенсий, пособий и других выплат населению, укрепления материальной базы учреждений социальной сферы, государственной поддержки строительства жилья; государственная поддержка приоритетных отраслей реального сектора экономики. Самые актуальные и полезные Презентации по финансовому праву для студентов и не только.

Направления бюджетно-налоговой политики Республики Беларусь : - обеспечение роста экономики, укрепление финансово-кредитной системы; - поэтапное сокращение налоговой нагрузки и упрощение налоговой системы; - повышение уровня жизни посредством увеличения зарплаты, пенсий, пособий и других выплат населению, укрепления материальной базы учреждений социальной сферы, государственной поддержки строительства жилья; государственная поддержка приоритетных отраслей реального сектора экономики. Самые актуальные и полезные Презентации по финансовому праву для студентов и не только.

")