X

Код презентации скопируйте его

Налоговая система РФ

Скачать эту презентацию

и обязател...")

Презентация на тему Налоговая система РФ

Скачать эту презентациюCлайд 1

Выполнил студент группы АЛ-ДЛМ 001 Ратт Елизавета

Выполнил студент группы АЛ-ДЛМ 001 Ратт Елизавета

Cлайд 2

Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с Налоговым законодательством, а также совокупность налоговых органов, норм и правил, определяющих правомочия сторон, участвующих в налоговых правоотношениях. Налоговыми органами являются Федеральная Служба РФ по налогам и сборам и его подразделения. Главной задачей налоговых органов является контроль за правильностью исчисления, полнотой и своевременностью уплаты налогов.

Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с Налоговым законодательством, а также совокупность налоговых органов, норм и правил, определяющих правомочия сторон, участвующих в налоговых правоотношениях. Налоговыми органами являются Федеральная Служба РФ по налогам и сборам и его подразделения. Главной задачей налоговых органов является контроль за правильностью исчисления, полнотой и своевременностью уплаты налогов.

Cлайд 3

Cлайд 4

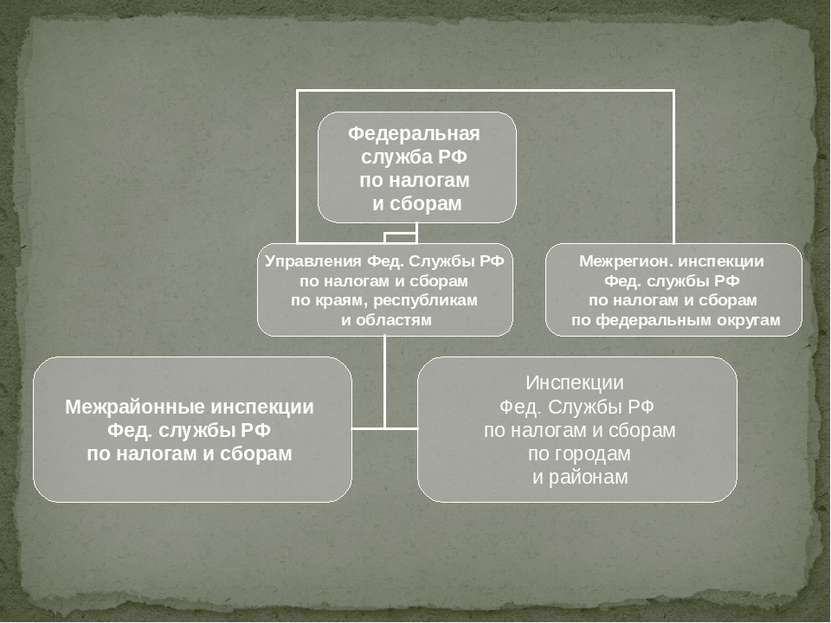

Межрайонные налоговые инспекции в основном созданы путем объединения инспекций нескольких административных районов, поэтому вновь образованные инспекции контролируют деятельность налогоплательщиков на территории нескольких районов. В результате такого объединения число инспекции по стране сократилось с 2600 до 1500.

Межрайонные налоговые инспекции в основном созданы путем объединения инспекций нескольких административных районов, поэтому вновь образованные инспекции контролируют деятельность налогоплательщиков на территории нескольких районов. В результате такого объединения число инспекции по стране сократилось с 2600 до 1500.

Cлайд 5

Требовать от налогоплательщиков или налоговых агентов документы; Проводить налоговые проверки; Проводить осмотр помещений налогоплательщика, используемых для извлечения дохода, проводить инвентаризацию имущества налогоплательщика; Приостанавливать операции по счетам налогоплательщика в случае неуплаты налога в срок; Взыскивать недоимки по налогам и пени; Привлекать для проведения налоговых проверок специалистов, экспертов, переводчиков; Предъявлять в суды иски к налогоплательщикам; Определять суммы налогов расчетным путем в случае отказа налогоплательщиков допустить должностных лиц налогового органа к осмотру помещений, используемых для извлечения дохода, не представления в течение более двух месяцев налоговому агенту необходимых для расчета налогов документов и др.

Требовать от налогоплательщиков или налоговых агентов документы; Проводить налоговые проверки; Проводить осмотр помещений налогоплательщика, используемых для извлечения дохода, проводить инвентаризацию имущества налогоплательщика; Приостанавливать операции по счетам налогоплательщика в случае неуплаты налога в срок; Взыскивать недоимки по налогам и пени; Привлекать для проведения налоговых проверок специалистов, экспертов, переводчиков; Предъявлять в суды иски к налогоплательщикам; Определять суммы налогов расчетным путем в случае отказа налогоплательщиков допустить должностных лиц налогового органа к осмотру помещений, используемых для извлечения дохода, не представления в течение более двух месяцев налоговому агенту необходимых для расчета налогов документов и др.

Cлайд 6

Под налогом понимается обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и граждан в форме отчуждения принадлежащих им на праве собственности денежных средств в целях финансового обеспечения деятельности государства. В налоговой системе РФ имеются также сборы, под которыми понимается обязательный взнос, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами местного самоуправления юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Под налогом понимается обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и граждан в форме отчуждения принадлежащих им на праве собственности денежных средств в целях финансового обеспечения деятельности государства. В налоговой системе РФ имеются также сборы, под которыми понимается обязательный взнос, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами местного самоуправления юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Cлайд 7

Система налогов России строится по территориальному принципу и имеет три уровня: федеральный, региональный и местный. Федеральные налоги: . До 1 января 2005 г. В 2005 г. - НДС; - Акцизы; - НДФЛ; - ЕСН; - Налог на прибыль; - налог на воспроизводство минерально-сырьевой базы; - налог на пользование недрами; налог на дополнительные доходы от добычи углеводородов сбор за право пользования объектами животного мира лесной налог водный налог федеральные лицензионные сборы экологический налог - Государственная и таможенная пошлина - НДС; - Акцизы; - НДФЛ; - ЕСН; - Налог на прибыль; - Налог на добычу полезных ископаемых; - Налог на наследование и дарение; - Водный налог; - Сборы за пользование объектами живого мира и за пользование объектами водных биологических ресурсов; - Государственная пошлина

Система налогов России строится по территориальному принципу и имеет три уровня: федеральный, региональный и местный. Федеральные налоги: . До 1 января 2005 г. В 2005 г. - НДС; - Акцизы; - НДФЛ; - ЕСН; - Налог на прибыль; - налог на воспроизводство минерально-сырьевой базы; - налог на пользование недрами; налог на дополнительные доходы от добычи углеводородов сбор за право пользования объектами животного мира лесной налог водный налог федеральные лицензионные сборы экологический налог - Государственная и таможенная пошлина - НДС; - Акцизы; - НДФЛ; - ЕСН; - Налог на прибыль; - Налог на добычу полезных ископаемых; - Налог на наследование и дарение; - Водный налог; - Сборы за пользование объектами живого мира и за пользование объектами водных биологических ресурсов; - Государственная пошлина

Cлайд 8

Местные налоги: До 1 января 2005 г. В 2005 г. - налог на имущество организации; - налог на игорный бизнес; - транспортный налог. - налог на имущество организации; - налог на игорный бизнес; - транспортный налог. До 1 января 2005 г. В 2005 г. - Земельный налог; Налог на имущество физических лиц; Налог на рекламу Налог с продаж. - Земельный налог; - Налог на имущество физических лиц;

Местные налоги: До 1 января 2005 г. В 2005 г. - налог на имущество организации; - налог на игорный бизнес; - транспортный налог. - налог на имущество организации; - налог на игорный бизнес; - транспортный налог. До 1 января 2005 г. В 2005 г. - Земельный налог; Налог на имущество физических лиц; Налог на рекламу Налог с продаж. - Земельный налог; - Налог на имущество физических лиц;

Cлайд 9

и обязател...") Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК) и обязательны к уплате на всей территории РФ. Региональные налоги и сборы устанавливаются НК РФ и законами субъектов Федерации, вводятся в соответствии с Кодексом и обязательны на территории соответствующих субъектов федерации. Местные налоги и сборы устанавливаются НК и нормативными правовыми актами представительных органов местного самоуправления, вводятся в действие в соответствии с Кодексом и обязательны к уплате на территориях соответствующих муниципальных образований. Не могут устанавливаться региональные или местные налоги , которые не предусмотрены Налоговым кодексом РФ

Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК) и обязательны к уплате на всей территории РФ. Региональные налоги и сборы устанавливаются НК РФ и законами субъектов Федерации, вводятся в соответствии с Кодексом и обязательны на территории соответствующих субъектов федерации. Местные налоги и сборы устанавливаются НК и нормативными правовыми актами представительных органов местного самоуправления, вводятся в действие в соответствии с Кодексом и обязательны к уплате на территориях соответствующих муниципальных образований. Не могут устанавливаться региональные или местные налоги , которые не предусмотрены Налоговым кодексом РФ

Cлайд 10

Принципы – это ведущие положения, определяющие начала чего-либо. Применительно к налогообложению принципами считаются базовые идеи и положения, существующие в налоговой сфере. Выделяют различные системы принципов: экономические принципы; юридические принципы; организационные принципы. Экономические принципы касаются налогов как экономического явления. Впервые они были сформулированы в 1776 году Адамом Смитом в работе «Исследование о природе и причинах богатства народов». Принцип справедливости, определенности, удобности и принцип экономии означает, что издержки по взиманию налога должны быть меньше, чем налоговые поступления. Самые актуальные и полезные ПРЕЗЕНТАЦИИ ПО ЮРИСПРУДЕНЦИИ для студентов и не только.

Принципы – это ведущие положения, определяющие начала чего-либо. Применительно к налогообложению принципами считаются базовые идеи и положения, существующие в налоговой сфере. Выделяют различные системы принципов: экономические принципы; юридические принципы; организационные принципы. Экономические принципы касаются налогов как экономического явления. Впервые они были сформулированы в 1776 году Адамом Смитом в работе «Исследование о природе и причинах богатства народов». Принцип справедливости, определенности, удобности и принцип экономии означает, что издержки по взиманию налога должны быть меньше, чем налоговые поступления. Самые актуальные и полезные ПРЕЗЕНТАЦИИ ПО ЮРИСПРУДЕНЦИИ для студентов и не только.