X

Код презентации скопируйте его

Амортизация основных фондов

Скачать эту презентацию

ф...")

Нематериальные...")

Презентация на тему Амортизация основных фондов

Скачать эту презентациюCлайд 1

ф...") Министерство образования и науки РФ Волжский гуманитарный институт (филиал) федерального государственного бюджетного образовательного учреждения высшего профессионального образования «Волгоградский государственный университет» Экономический факультет Кафедра «Финансы и кредит» ПРЕЗЕНТАЦИЯ по дисциплине «Экономика организаций (предприятий)» на тему: «Амортизация основных фондов» Волжский 2012

Министерство образования и науки РФ Волжский гуманитарный институт (филиал) федерального государственного бюджетного образовательного учреждения высшего профессионального образования «Волгоградский государственный университет» Экономический факультет Кафедра «Финансы и кредит» ПРЕЗЕНТАЦИЯ по дисциплине «Экономика организаций (предприятий)» на тему: «Амортизация основных фондов» Волжский 2012

Cлайд 2

Основные фонды это произведенные активы предприятия, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров или оказания услуг. Основные средства – это товарно-материальные ценности, которые в течение длительного периода времени сохраняют свою вещественно-натуральную форму, изнашиваются постепенно и переносят свою стоимость на готовую продукцию или услуги по частям. Для первоначальной оценки основных средств используют стоимость их приобретения или создания. Поскольку основные фонды участвуют в процессе производства длительное время и постепенно изнашиваются, а условия воспроизводства за этот период меняются, существует несколько видов их стоимости: Первоначальная стоимость; Остаточная стоимость; Восстановительная стоимость; Ликвидационная стоимость.

Основные фонды это произведенные активы предприятия, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров или оказания услуг. Основные средства – это товарно-материальные ценности, которые в течение длительного периода времени сохраняют свою вещественно-натуральную форму, изнашиваются постепенно и переносят свою стоимость на готовую продукцию или услуги по частям. Для первоначальной оценки основных средств используют стоимость их приобретения или создания. Поскольку основные фонды участвуют в процессе производства длительное время и постепенно изнашиваются, а условия воспроизводства за этот период меняются, существует несколько видов их стоимости: Первоначальная стоимость; Остаточная стоимость; Восстановительная стоимость; Ликвидационная стоимость.

Cлайд 3

Нематериальные...") Основные фонды Материальные основные фонды (основные средства) Нематериальные основные фонды (нематериальные активы) Здания (кроме жилых) Сооружения Жилища Машины и оборудование Инвентарь (производственный и хозяйственный) Скот рабочий, продуктивный и племенной) Материальные основные фонды, не включенные в другие группы Насаждения многолетние Рабочие машины и оборудование Энергетическое оборудование Информационное оборудование

Основные фонды Материальные основные фонды (основные средства) Нематериальные основные фонды (нематериальные активы) Здания (кроме жилых) Сооружения Жилища Машины и оборудование Инвентарь (производственный и хозяйственный) Скот рабочий, продуктивный и племенной) Материальные основные фонды, не включенные в другие группы Насаждения многолетние Рабочие машины и оборудование Энергетическое оборудование Информационное оборудование

Cлайд 4

К нематериальным активам относятся компьютерное программное обеспечение, базы данных, наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности. Амортизация – это метод включения по частям стоимости основных фондов в течение срока их службы в затраты на производимую ими продукцию и последующее использование этих средств для возмещения потребленных основных фондов. Амортизационные отчисления являются одним из элементов издержек производства и включаются в состав себестоимости продукции.

К нематериальным активам относятся компьютерное программное обеспечение, базы данных, наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности. Амортизация – это метод включения по частям стоимости основных фондов в течение срока их службы в затраты на производимую ими продукцию и последующее использование этих средств для возмещения потребленных основных фондов. Амортизационные отчисления являются одним из элементов издержек производства и включаются в состав себестоимости продукции.

Cлайд 5

денежное возмещение износа ОФ инвестирование на простое и расширенное воспроизводство формирование издержек на производство и реализацию продукции определение налогооблагаемой прибыли экономическое обоснование инвестиций предотвращение чрезмерного физического и морального износа ОПФ развития и ускорения темпов НТП Амортизационные отчисления выполняют следующие функции

денежное возмещение износа ОФ инвестирование на простое и расширенное воспроизводство формирование издержек на производство и реализацию продукции определение налогооблагаемой прибыли экономическое обоснование инвестиций предотвращение чрезмерного физического и морального износа ОПФ развития и ускорения темпов НТП Амортизационные отчисления выполняют следующие функции

Cлайд 6

Размер амортизационных отчислений, выраженный в процентах к первоначальной (балансовой) стоимости каждого вида основных фондов, называется нормой амортизации и рассчитывается по формуле: На = (Fп – Л + Д) / (Fп * Тсл)* 100%, где Fп - первоначальная (балансовая) стоимость основных фондов; Л - ликвидационная стоимость основных фондов; Д- стоимость демонтажа ликвидируемых ОС и других затрат, связанных с ликвидацией, руб. Тсл - срок службы основных фондов, лет. Ежегодную сумму амортизационных отчислений на реновацию основных фондов исчисляют путем умножения среднегодовой стоимости основных производственных фондов на соответствующие нормы амортизации и поправочные коэффициенты к ним, учитывающие конкретные условия эксплуатации отдельных видов средств труда.

Размер амортизационных отчислений, выраженный в процентах к первоначальной (балансовой) стоимости каждого вида основных фондов, называется нормой амортизации и рассчитывается по формуле: На = (Fп – Л + Д) / (Fп * Тсл)* 100%, где Fп - первоначальная (балансовая) стоимость основных фондов; Л - ликвидационная стоимость основных фондов; Д- стоимость демонтажа ликвидируемых ОС и других затрат, связанных с ликвидацией, руб. Тсл - срок службы основных фондов, лет. Ежегодную сумму амортизационных отчислений на реновацию основных фондов исчисляют путем умножения среднегодовой стоимости основных производственных фондов на соответствующие нормы амортизации и поправочные коэффициенты к ним, учитывающие конкретные условия эксплуатации отдельных видов средств труда.

Cлайд 7

Начисление амортизационных отчислений по объекту ОС начинается с первого числа месяца, следующего за месяцем принятия этого объекта к учету. Начисление амортизации прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с учета. Для начисления амортизации необходимо определить срок полезного использования объекта ОС. Срок полезного использования – это период, в течение которого использование объекта основных средств призвано приносить доход или служить для выполнения целей деятельности предприятия. Срок полезного использования объекта определяется при приемке его на учет. Для этого используются либо централизованные данные, либо из технических условий объекта.

Начисление амортизационных отчислений по объекту ОС начинается с первого числа месяца, следующего за месяцем принятия этого объекта к учету. Начисление амортизации прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с учета. Для начисления амортизации необходимо определить срок полезного использования объекта ОС. Срок полезного использования – это период, в течение которого использование объекта основных средств призвано приносить доход или служить для выполнения целей деятельности предприятия. Срок полезного использования объекта определяется при приемке его на учет. Для этого используются либо централизованные данные, либо из технических условий объекта.

Cлайд 8

При отсутствии таких данных для определения срока полезного использования принимают в расчет: а) ожидаемый срок эксплуатации объекта в соответствии с ожидаемой производительностью; б) ожидаемый физический износ в зависимости от режима эксплуатации, естественных условий, естественных условий, влияния агрессивной среды, системы ремонтов; в) нормативно-правовые и другие ограничения использования этого объекта (например, срок аренды). Для отдельных групп ОС срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта. Если сроки полезного использования частей основного средства отличаются несущественно, то их нужно учитывать все вместе как один объект.

При отсутствии таких данных для определения срока полезного использования принимают в расчет: а) ожидаемый срок эксплуатации объекта в соответствии с ожидаемой производительностью; б) ожидаемый физический износ в зависимости от режима эксплуатации, естественных условий, естественных условий, влияния агрессивной среды, системы ремонтов; в) нормативно-правовые и другие ограничения использования этого объекта (например, срок аренды). Для отдельных групп ОС срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта. Если сроки полезного использования частей основного средства отличаются несущественно, то их нужно учитывать все вместе как один объект.

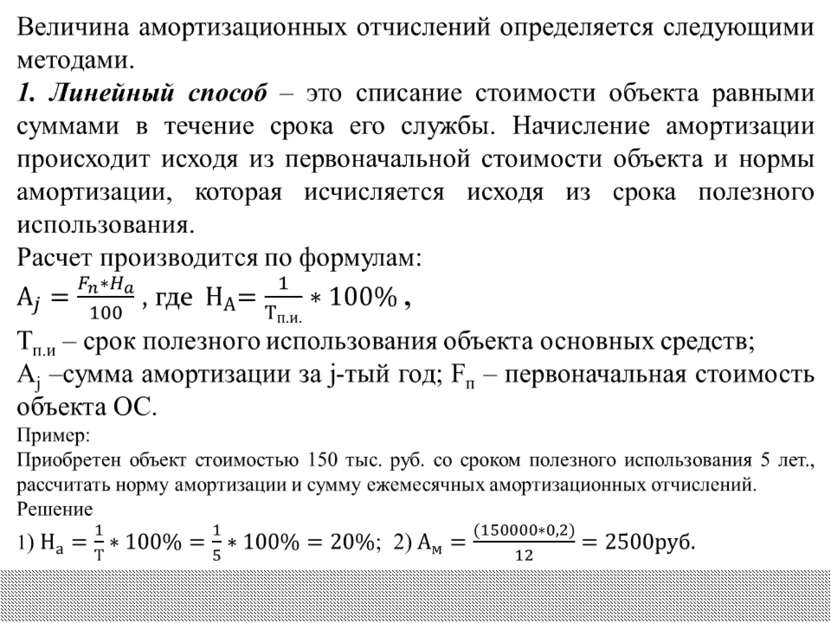

Cлайд 9

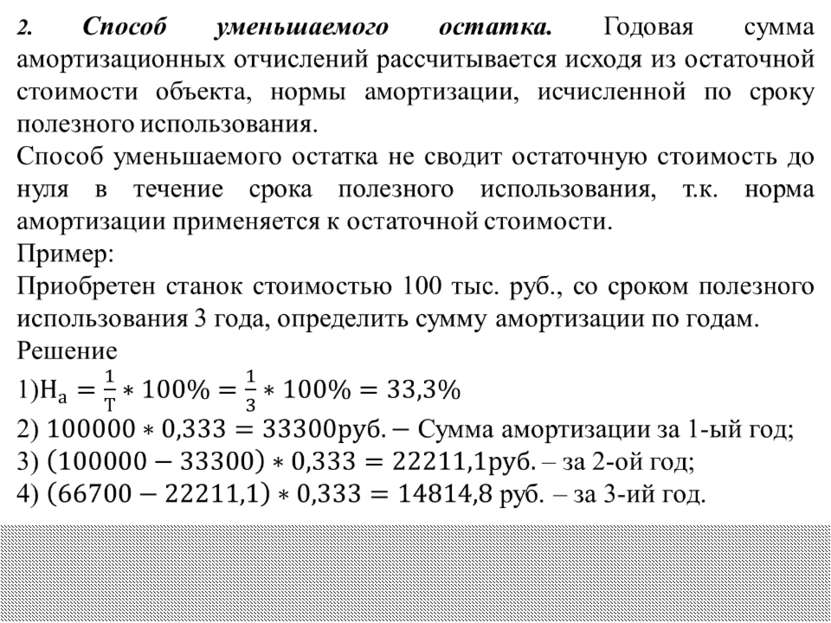

Cлайд 10

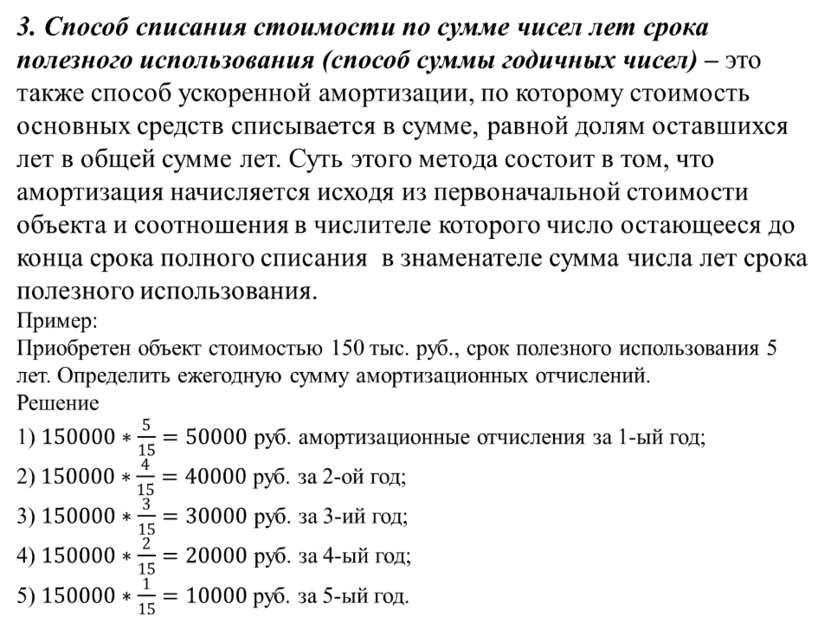

Cлайд 11

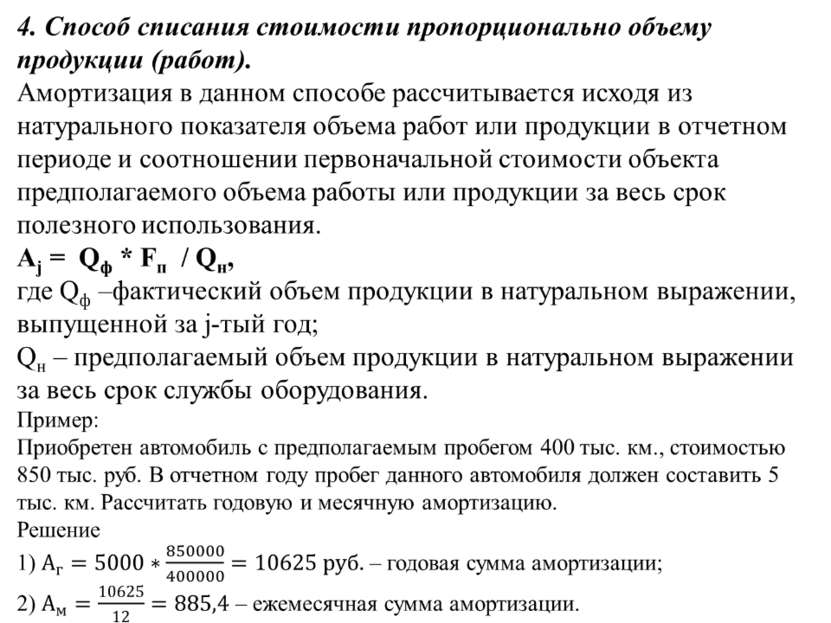

Cлайд 12

Cлайд 13

")

")