X

Код презентации скопируйте его

Амортизация основных средств

Скачать эту презентацию

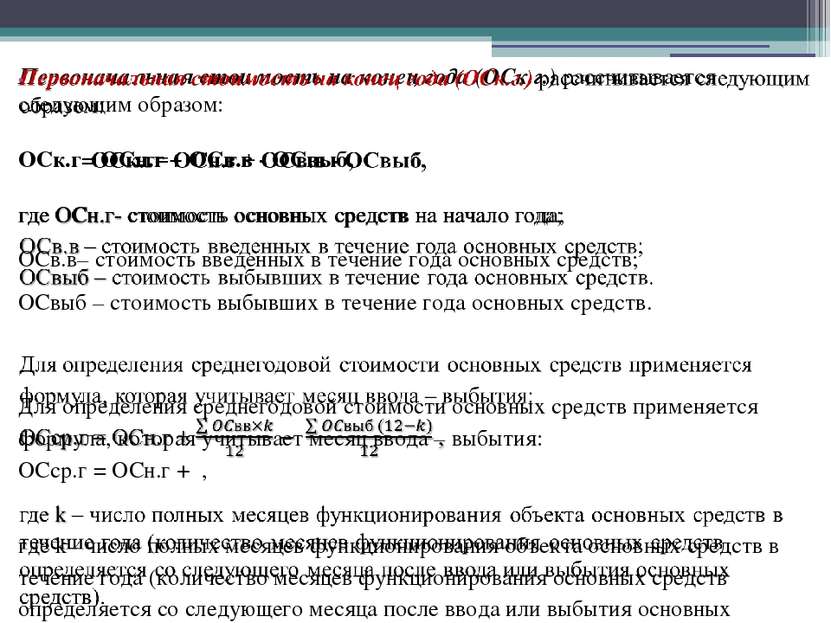

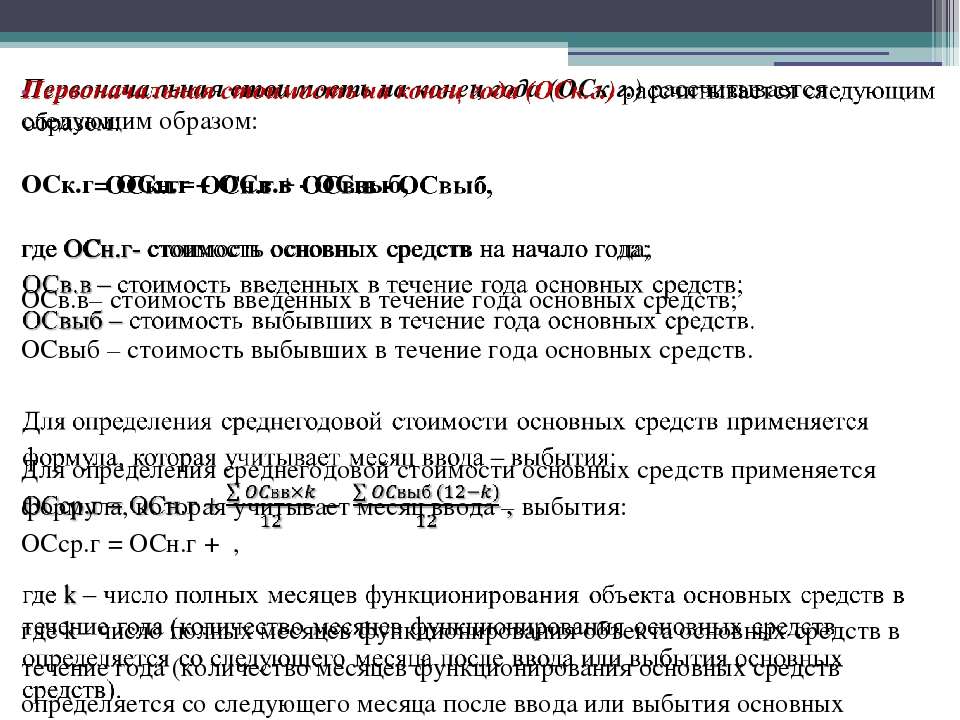

стоимостью понимается сумма денежных средств,...")

Способ списания стоимости по сумме чисел лет срока полезного использования.")

Способ списания стоимости пропорционально объему выпущенной продукции. Аго...")

Презентация на тему Амортизация основных средств

Скачать эту презентациюCлайд 1

Презентация по дисциплине «Экономика фирмы» Работу выполнили студентки ГАУГН Экономического факультета Направления «Менеджмент» 2-го курса Герасименко Екатерина, Соловьева Елена, Шимарова Екатерина http://prezentacija.biz/

Презентация по дисциплине «Экономика фирмы» Работу выполнили студентки ГАУГН Экономического факультета Направления «Менеджмент» 2-го курса Герасименко Екатерина, Соловьева Елена, Шимарова Екатерина http://prezentacija.biz/

Cлайд 2

стоимостью понимается сумма денежных средств,...") Под текущей (восстановительной) стоимостью понимается сумма денежных средств, которую организация может уплатить за объект основных средств, если бы он подлежал замене, на дату проведения переоценки. Сведения об уровне текущей (восстановительной) стоимости должны быть подтверждены документально. Остаточная стоимость основных средств - первоначальная (восстановительная) стоимость объекта основных средств за вычетом суммы амортизации, накопленной с начала его эксплуатации. Оценка основных средств по остаточной стоимости необходима для того, чтобы знать их качественное состояние, и для составления бухгалтерского баланса. Ликвидационная стоимость основных средств определяется как величина поступлений, которые организация ожидает получить за актив в конце срока его полезного использования за вычетом ожидаемых затрат по выбытию.

Под текущей (восстановительной) стоимостью понимается сумма денежных средств, которую организация может уплатить за объект основных средств, если бы он подлежал замене, на дату проведения переоценки. Сведения об уровне текущей (восстановительной) стоимости должны быть подтверждены документально. Остаточная стоимость основных средств - первоначальная (восстановительная) стоимость объекта основных средств за вычетом суммы амортизации, накопленной с начала его эксплуатации. Оценка основных средств по остаточной стоимости необходима для того, чтобы знать их качественное состояние, и для составления бухгалтерского баланса. Ликвидационная стоимость основных средств определяется как величина поступлений, которые организация ожидает получить за актив в конце срока его полезного использования за вычетом ожидаемых затрат по выбытию.

Cлайд 3

Cлайд 4

Cлайд 5

Пример Определим среднегодовую стоимость основных средств, используя известные нам способы. Данные для решения: стоимость на начало года 15 000 тыс. руб.; стоимость введенных основных средств: в марте 200 тыс. руб., в июне 150 тыс. руб., в августе 250 тыс. руб. Стоимость выбывших основных средств: в феврале 100 тыс. руб., в октябре 300 тыс. руб. Если учесть, что ввод – выбытие основных средств в течение года осуществляется неравномерно, можно найти среднегодовую стоимость: OCср = 15 000 + (200 × 9 : 12 + 150 × 6 : 12 + 250 × 4 : 12) – (100 × 10 : 12 + 300 × 2 : 12) = 15 175 тыс. руб. Используя формулу средней хронологической, определим среднегодовую стоимость основных средств: OCср.г = (5 000 : 2 + 15 000 + 14 900 + 15 100 × 3 + 15 250 × 2 + 15 500 × 2 + 15 200 × 2 + 15 200 : 2) : 12 = 15 183,3 тыс. руб. Используя приведенные данные и предположив, что ввод и выбытие основных средств проводили равномерно в течение всего года, среднегодовую стоимость можно определить следующим образом: OCср.г = 15 500 + (600 – 400) : 2 = 15 100 тыс. руб.

Пример Определим среднегодовую стоимость основных средств, используя известные нам способы. Данные для решения: стоимость на начало года 15 000 тыс. руб.; стоимость введенных основных средств: в марте 200 тыс. руб., в июне 150 тыс. руб., в августе 250 тыс. руб. Стоимость выбывших основных средств: в феврале 100 тыс. руб., в октябре 300 тыс. руб. Если учесть, что ввод – выбытие основных средств в течение года осуществляется неравномерно, можно найти среднегодовую стоимость: OCср = 15 000 + (200 × 9 : 12 + 150 × 6 : 12 + 250 × 4 : 12) – (100 × 10 : 12 + 300 × 2 : 12) = 15 175 тыс. руб. Используя формулу средней хронологической, определим среднегодовую стоимость основных средств: OCср.г = (5 000 : 2 + 15 000 + 14 900 + 15 100 × 3 + 15 250 × 2 + 15 500 × 2 + 15 200 × 2 + 15 200 : 2) : 12 = 15 183,3 тыс. руб. Используя приведенные данные и предположив, что ввод и выбытие основных средств проводили равномерно в течение всего года, среднегодовую стоимость можно определить следующим образом: OCср.г = 15 500 + (600 – 400) : 2 = 15 100 тыс. руб.

Cлайд 6

Амортизационная политика фирмы – это комплекс научно обоснованных мероприятий, направленных на своевременное и качественное обновление основных средств, формирование достаточных амортизационных отчислений и их использования в целях непрерывного процесса воспроизводства с высоким уровнем эффективности. Под амортизацией понимают процесс ежемесячного отнесения части стоимости основного средства на затраты текущего периода.

Амортизационная политика фирмы – это комплекс научно обоснованных мероприятий, направленных на своевременное и качественное обновление основных средств, формирование достаточных амортизационных отчислений и их использования в целях непрерывного процесса воспроизводства с высоким уровнем эффективности. Под амортизацией понимают процесс ежемесячного отнесения части стоимости основного средства на затраты текущего периода.

Cлайд 7

В соответствии с ПБУ 6/01 применяются следующие способы начисления амортизации: 1) Линейный способ Годовая сумма амортизации (Агод) исчисляется исходя из первоначальной (восстановительной) стоимости и нормы амортизации, которую рассчитывают на основании срока полезного использования: Агод = Пст×Na, где Пст – первоначальная (восстановительная) стоимость объекта основных средств; Na – норма амортизации, рассчитанная исходя из срока полезного использования объекта основных средств (Т) по формуле Na = (1/T) × 100.

В соответствии с ПБУ 6/01 применяются следующие способы начисления амортизации: 1) Линейный способ Годовая сумма амортизации (Агод) исчисляется исходя из первоначальной (восстановительной) стоимости и нормы амортизации, которую рассчитывают на основании срока полезного использования: Агод = Пст×Na, где Пст – первоначальная (восстановительная) стоимость объекта основных средств; Na – норма амортизации, рассчитанная исходя из срока полезного использования объекта основных средств (Т) по формуле Na = (1/T) × 100.

Cлайд 8

Пример Первоначальная стоимость основного средства 120 тыс. руб., срок полезного использования 5 лет. Годовая норма амортизации составит 20% (1 : 5 × 100 = 20%). Следовательно, годовая сумма амортизации составит 24 000 руб. (120 000 × 0,2). Ежемесячная сумма амортизации равна 2000 руб. (24 000 : 12). 2) Способ уменьшаемого остатка Агод = Ост × Na × Куск, где Oст – остаточная стоимость объекта основных средств; Куск – коэффициент ускорения.

Пример Первоначальная стоимость основного средства 120 тыс. руб., срок полезного использования 5 лет. Годовая норма амортизации составит 20% (1 : 5 × 100 = 20%). Следовательно, годовая сумма амортизации составит 24 000 руб. (120 000 × 0,2). Ежемесячная сумма амортизации равна 2000 руб. (24 000 : 12). 2) Способ уменьшаемого остатка Агод = Ост × Na × Куск, где Oст – остаточная стоимость объекта основных средств; Куск – коэффициент ускорения.

Cлайд 9

Пример Первоначальная стоимость основного средства 120 тыс. руб., срок полезного использования 5 лет, Kуск = 2. Норма амортизации составит 40% (2 : 5 × 100). В первый год начисления амортизации годовая сумма амортизации составит 48 000 руб. (120 000 × 0,4), остаточная стоимость на конец первого года составит 72 000 руб. (120 000 – 48 000). 2-й год: Агод = 28 800 руб. (72 000 × 0,4); Ост =43 200 руб. (72 000 – 43 200) 3-й год: Агод = 17 280 руб. (43 200 × 0,4); Oст = 25 920 руб. (43 200 – 17 280); 4-й год: Агод = 10 368 (25 920 × 0,4); Oст = 15 552 руб. (25 920 – 10 368); 5-й год: Агод = 6220,8 (15 552 × 0,4); Ocт = 9331,2 руб. (15 552 – 6220,8).

Пример Первоначальная стоимость основного средства 120 тыс. руб., срок полезного использования 5 лет, Kуск = 2. Норма амортизации составит 40% (2 : 5 × 100). В первый год начисления амортизации годовая сумма амортизации составит 48 000 руб. (120 000 × 0,4), остаточная стоимость на конец первого года составит 72 000 руб. (120 000 – 48 000). 2-й год: Агод = 28 800 руб. (72 000 × 0,4); Ост =43 200 руб. (72 000 – 43 200) 3-й год: Агод = 17 280 руб. (43 200 × 0,4); Oст = 25 920 руб. (43 200 – 17 280); 4-й год: Агод = 10 368 (25 920 × 0,4); Oст = 15 552 руб. (25 920 – 10 368); 5-й год: Агод = 6220,8 (15 552 × 0,4); Ocт = 9331,2 руб. (15 552 – 6220,8).

Cлайд 10

Способ списания стоимости по сумме чисел лет срока полезного использования.") 3) Способ списания стоимости по сумме чисел лет срока полезного использования.

3) Способ списания стоимости по сумме чисел лет срока полезного использования.

Cлайд 11

Пример Первоначальная стоимость основного средства 100 тыс. руб., срок полезного использования 5 лет. Сумма чисел лет срока службы (кумулятивное число) составляет: 1 + 2 + 3 + 4 + 5 = 15 Амортизационные отчисления за 1-й год составят: 100 × 5 : 15 = 33,3 тыс. руб.; за 2-й год: 100 × 4 : 15=26,7 тыс. руб.; за 3-й год: 100 × 3 : 15 = 20 тыс. руб.; за 4-й год: 100 × 2 : 15 = 13,3 тыс. руб.; за 5-й год: 100 × 1 : 15 = 6,7 тыс. руб.

Пример Первоначальная стоимость основного средства 100 тыс. руб., срок полезного использования 5 лет. Сумма чисел лет срока службы (кумулятивное число) составляет: 1 + 2 + 3 + 4 + 5 = 15 Амортизационные отчисления за 1-й год составят: 100 × 5 : 15 = 33,3 тыс. руб.; за 2-й год: 100 × 4 : 15=26,7 тыс. руб.; за 3-й год: 100 × 3 : 15 = 20 тыс. руб.; за 4-й год: 100 × 2 : 15 = 13,3 тыс. руб.; за 5-й год: 100 × 1 : 15 = 6,7 тыс. руб.

Cлайд 12

Способ списания стоимости пропорционально объему выпущенной продукции. Аго...") 4) Способ списания стоимости пропорционально объему выпущенной продукции. Агод = ОВф × Пст. : Ов.п, где ОВф – фактический объем выпуска готовой продукции в отчетном году; Ов.п – планируемый объем выпуска готовой продукции на весь период использования объекта основных средств.

4) Способ списания стоимости пропорционально объему выпущенной продукции. Агод = ОВф × Пст. : Ов.п, где ОВф – фактический объем выпуска готовой продукции в отчетном году; Ов.п – планируемый объем выпуска готовой продукции на весь период использования объекта основных средств.

Cлайд 13

Пример Первоначальная стоимость основного средства 100 тыс. рублей, срок полезного использования 5 лет. Объём производства продукции на 5 лет 1000000 штук, в том числе по годам: 300000, 200000, 100000, 300000, 100000. Определим сумму износа основных средств на единицу продукции 100000 рублей: 1000000 штук = 0,1 руб. Определим сумму амортизации по годам: 1 год: 300000 × 0,1 = 30000 руб.; 2 год: 200000 × 0,1 = 20000 руб.; 3 год: 100000 × 0,1 = 10000 руб.; 4 год: 300000 × 0,1 = 30000 руб.; 5 год: 100000 × 0,1 = 10000 руб.

Пример Первоначальная стоимость основного средства 100 тыс. рублей, срок полезного использования 5 лет. Объём производства продукции на 5 лет 1000000 штук, в том числе по годам: 300000, 200000, 100000, 300000, 100000. Определим сумму износа основных средств на единицу продукции 100000 рублей: 1000000 штук = 0,1 руб. Определим сумму амортизации по годам: 1 год: 300000 × 0,1 = 30000 руб.; 2 год: 200000 × 0,1 = 20000 руб.; 3 год: 100000 × 0,1 = 10000 руб.; 4 год: 300000 × 0,1 = 30000 руб.; 5 год: 100000 × 0,1 = 10000 руб.

Cлайд 14

Независимо от того, какой из рассмотренных способов начисления амортизации выбрала организация, сумма амортизации за месяц будет равна 1/12 начисленной годовой суммы: Амес = Агод:12. Амортизационная группа: Первая: от 1 до 2 лет включительно (срок полезного использования) Вторая: свыше 2 до 3 лет включительно Третья: свыше 3 до 5 лет включительно Четвёртая: свыше 5 до 7 лет включительно Пятая: свыше 7 до 10 лет включительно Шестая: свыше 10 до 15 лет включительно Седьмая: свыше 15 до 20 лет включительно Восьмая: свыше 20 до 25 лет включительно Девятая: свыше 25 до 30 лет включительно Десятая: свыше 30 лет

Независимо от того, какой из рассмотренных способов начисления амортизации выбрала организация, сумма амортизации за месяц будет равна 1/12 начисленной годовой суммы: Амес = Агод:12. Амортизационная группа: Первая: от 1 до 2 лет включительно (срок полезного использования) Вторая: свыше 2 до 3 лет включительно Третья: свыше 3 до 5 лет включительно Четвёртая: свыше 5 до 7 лет включительно Пятая: свыше 7 до 10 лет включительно Шестая: свыше 10 до 15 лет включительно Седьмая: свыше 15 до 20 лет включительно Восьмая: свыше 20 до 25 лет включительно Девятая: свыше 25 до 30 лет включительно Десятая: свыше 30 лет

Cлайд 15

Согласно НК РФ начисляют амортизацию одним из следующих методов: - линейным методом; - нелинейным методом. Линейный метод начисления амортизации применяется к зданиям, сооружениям, передаточным устройствам, входящим в восьмую - десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов. Na = (1/n) × 100 n - срок полезного использования данного объекта, амортизируемого имущества, месяцы. Амес = Пст × Na

Согласно НК РФ начисляют амортизацию одним из следующих методов: - линейным методом; - нелинейным методом. Линейный метод начисления амортизации применяется к зданиям, сооружениям, передаточным устройствам, входящим в восьмую - десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов. Na = (1/n) × 100 n - срок полезного использования данного объекта, амортизируемого имущества, месяцы. Амес = Пст × Na

Cлайд 16

При нелинейном методе амортизации начисляется отдельно по каждой амортизационной группе, а не по отдельному объекту. Сумма начисленной за один месяц амортизации рассчитывается как произведение суммарного баланса группы и соответствующей нормы амортизации по формуле: Амес = В(Na:100), где В - суммарный баланс соответствующей амортизационной группы (подгруппы); Na - норма амортизации (постоянное числовое значение, зависящее только от амортизационной группы).

При нелинейном методе амортизации начисляется отдельно по каждой амортизационной группе, а не по отдельному объекту. Сумма начисленной за один месяц амортизации рассчитывается как произведение суммарного баланса группы и соответствующей нормы амортизации по формуле: Амес = В(Na:100), где В - суммарный баланс соответствующей амортизационной группы (подгруппы); Na - норма амортизации (постоянное числовое значение, зависящее только от амортизационной группы).

Cлайд 17

При использовании нелинейного метода начисления амортизации применяются следующие нормы амортизации: Амортизационная группа - норма месячной амортизации Na Первая - 14,3 Вторая - 8,8 Третья - 5,6 Четвёртая - 3,8 Пятая - 2,7 Шестая - 1,8 Седьмая - 1,3 Восьмая - 1,0 Девятая - 0,8 Десятая - 0,7

При использовании нелинейного метода начисления амортизации применяются следующие нормы амортизации: Амортизационная группа - норма месячной амортизации Na Первая - 14,3 Вторая - 8,8 Третья - 5,6 Четвёртая - 3,8 Пятая - 2,7 Шестая - 1,8 Седьмая - 1,3 Восьмая - 1,0 Девятая - 0,8 Десятая - 0,7

Cлайд 18

Пример В апреле фирма приобрела металлообрабатывающий станок для производства продукции стоимостью 300 000 руб. и в том же месяце ввела его в эксплуатацию. Определим амортизационные отчисления линейным и нелинейным способами. Линейный метод: Na = 1:n × 100%=1/38мес × 100=2,6% Амес = 300 000 руб. × 2,6 = 7800 руб. и т.д. в течении всего срока полезного использования. Нелинейный метод: Na = 5,6%; Амес = 300 000 руб. × 5,6% : 100 = 16 800 руб.

Пример В апреле фирма приобрела металлообрабатывающий станок для производства продукции стоимостью 300 000 руб. и в том же месяце ввела его в эксплуатацию. Определим амортизационные отчисления линейным и нелинейным способами. Линейный метод: Na = 1:n × 100%=1/38мес × 100=2,6% Амес = 300 000 руб. × 2,6 = 7800 руб. и т.д. в течении всего срока полезного использования. Нелинейный метод: Na = 5,6%; Амес = 300 000 руб. × 5,6% : 100 = 16 800 руб.

")

")